私は小さい頃から鉄道が好きだった。中年になった今でも好きだ。特に好きだったのは鉄道配線図である。小学生の頃、親に買ってもらったJRRのレイルマップは夢中になって見たものだ。

配線図とは

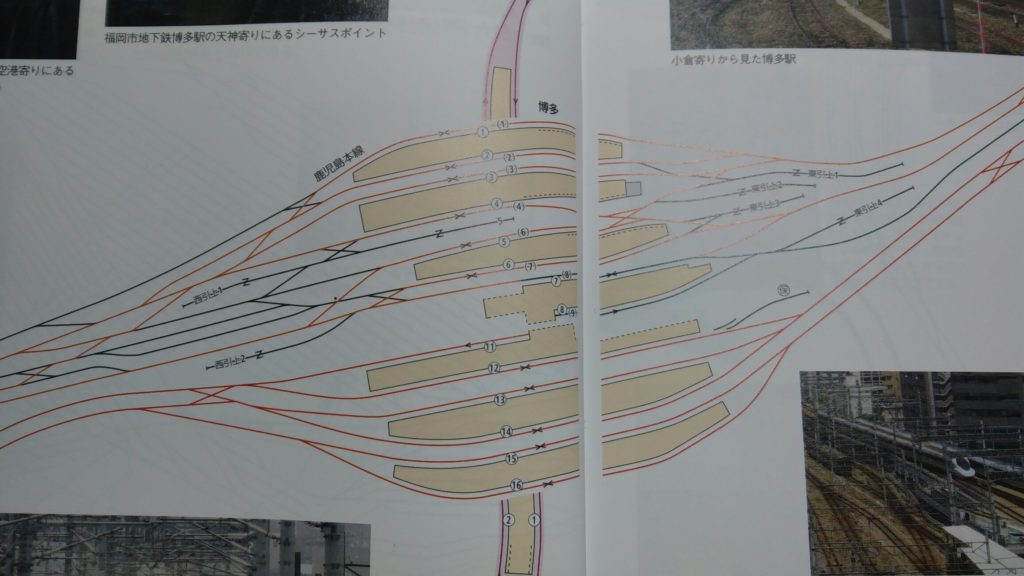

上記の画像は博多駅である。

線の部分が線路を示し、黄土色の四角はホームを表している。

昭和の国鉄時代なら(私が小学生のころなら)、首都圏でいうと、田端や大宮の操車場の線路の群れは、配線図で見ても実際に見てもワクワクしたものだった。

さて、線路は鉄道会社の資産であり、会計上は貸借対照表の有形固定資産として表示される。

有形固定資産である以上、減価償却を行い費用化しないといけない。売上は無から生まれない。費用を投入して売上は獲得できるのである。

鉄道会社は列車を走らすことで売上が立つ。列車が走るためには線路が必要だ。線路という有形固定資産を費用化処理して売上と対応させるのである。

線路(レールと枕木)のような資産を取替資産という。

取替資産とは、同種の物品が多数集まって1つの全体を構成し、老朽品の部分的取替えを繰り返すことにより全体が維持される有形固定資産をいう。

取替資産の各部分を個別に減価償却しようとすると、大変な手間がかかってしまう。費用・収益(売上)の正確な対応はかなり困難のようだ。

そこで適用されるのが取替法である。

まずは、線路網が完成するごとに有形固定資産として資産計上する。

そして老朽化した線路を、新しいものに買い替える際に支出した金額を収益的支出(維持管理費)扱いして費用計上してしまうのだ。

このやり方だと、線路の貸借対照表価額はいつまでたっても新しい状態のままであり、通常の減価償却方法に比べ、かなり横着な処理方法といえそうである。

ただし収益的支出という、いかにも収益(売上)に対応してそうな、形式的には費用・収益の対応が図られてる感はある。

なお頑丈な線路を敷設してしまうと、なかなか買い替えの機会はやってこない。そうなると法人税の計算上、損金算入(費用計上)できなくなり税額計算で鉄道会社は不利益を被る。そこで線路の原価の半分まで減価償却計上するのを法人税は認めている。

会計は緻密であると同時に適当で横着なところがある。(私みたいに)

ちょっと親しみがわいてくるところだね。