相続税というのは、遺産をもらった人に対して、もらった分に応じて発生する税金である。

これはたいていの人は知っているのだろうが、相続税額確定までのプロセスは、相続税に興味のある人でないと分からないのではないだろうか。

今回は相続税額確定までの仕組みを明らかにしたい。

相続税を納税する者

相続税を納税しないといけない者とは、原則として相続、遺贈(死因贈与を含む)によって財産を取得した個人とされている。

ここで遺贈という単語が登場するが、遺言によって財産の全部または一部を、血のつながりの無い人や法人に無償で譲与することである。

つまり企業には相続税は課されないわけだが(法人税は課される場合がある)、例外的に人格のない社団等や持分の定めのない法人に課されることがある。

これは相続税は個人にしか課されないことを利用して、不当に相続税を減少させようとする場合があるためである。

相続税を納税する者は、その居住形態や国籍等に応じて、全世界財産に対して納税義務を負う無制限納税義務者と国内財産のみに納税義務を負う制限納税義務者及び特定納税義務者とに分けられている。

| 無制限納税義務者 | 日本国内に居住している人。 住所や生活の拠点が日本にある人を指す。 日本国籍の有無は関係ない。 その人の全ての財産が課税の対象になる。 |

| 制限納税義務者 | 相続や遺贈が発生した時点から遡って5年以内に国内に住所が無い人。 5年以内に住所があると無制限納税義務者に該当してしまう。 国内財産のみが課税の対象となり、国外財産は対象外。 こちらも国籍の有無は関係ない。 |

| 特定納税義務者 | 日本国籍を有せず、相続の時点で日本国内に居住もしていない、居住した実績も無い人。 相続または遺贈による財産の取得は無いが、相続時精算課税による財産の受贈はある。 |

上の図の例だと、国際結婚した父親が日本に居住したことのない子供に自分の財産を贈与した場合といったところか。

課税財産の範囲

相続税が課される財産、これを課税客体というが、相続開始時において被相続人の所有する財産を相続または遺贈を原因として、相続人または受遺者が取得した財産をいう。

これらは、「本来の相続財産」と称されている。

これとは別に、法律的には必ずしも相続財産とは言い切れないものの、実質的には相続またはまたは遺贈によって財産を取得したのと同様な効果をもつものがある。

例えば、被相続人が保険料を負担していた生命保険金を受け取ったとき。

また、被相続人の死亡による退職手当金を受け取ったとき。

これらの受取保険金や退職手当金などは、みなし相続財産として相続税の課税対象となる財産に含まれる。

相続財産のうち非課税とされるものもある。

墓所、祭具などがそうで、宗教、慈善、学術などの公益を目的とする事業の用に供することが確実な財産も該当する。

課税価格の計算

相続税法は、純財産に課税する仕組みになっている。

したがって、被相続人の債務で相続開始時に存在が確実なものや、被相続人に関する葬式費用などは相続財産から控除される。

このように計算した金額を課税価格という。

各相続人ごとの課税価格を合計して課税価格の合計額を算出する。

課税価格は金額で表示されるのだが、金銭以外の財産については相続開始時の時価で評価して算定される。

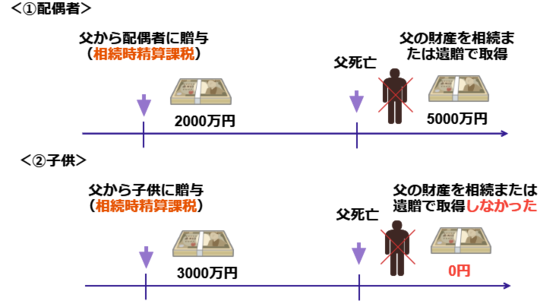

なお、相続または遺贈により財産を取得した者が、その被相続人から相続開始前3年以内に贈与によって財産を取得している場合には、その贈与財産価額を課税価格に加算して計算することとしている。(生前贈与加算)

相続税額の計算

相続税額を計算するには、4つのステップを経ないといけない。

(ステップ1)課税遺産総額の計算

相続税は、各相続人が相続した課税価格の合計額が「遺産に係る基礎控除額」を超えている場合に課税される。

この超えている金額を課税価格の合計額=課税遺産総額という。

ちなみに、遺産に係る基礎控除額は、3,000万円プラス600万円に法定相続人の数を乗じた金額との合計額となっている。

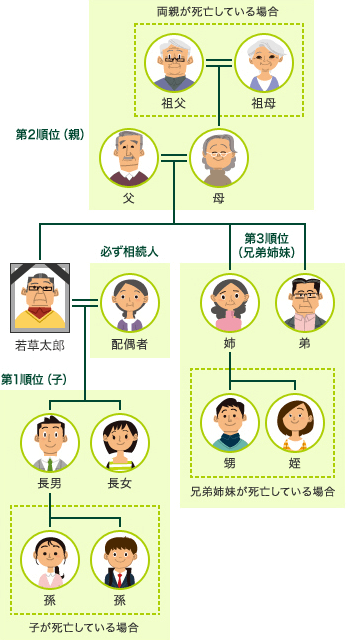

ここで法定相続人という聞き慣れない単語が登場する。

法定相続人とは、民法で定められている相続人のことで、家族構成に応じて自動的に法定相続人が決まる。

遺言の有無や、実際に財産を相続するかは、法定相続人の判定には関係がない。

相続税においては、税額計算のための概念といっても過言ではないと思う。

法定相続人になれるのは、配偶者と血族である。

血族で同じ順位の人が複数いる場合は、全員が相続人となる。

また、先順位の人が1人でもいる場合は、後順位の人は相続人になれない。

◯配偶者・・必ず相続人になる。

◯血族・・・優先順位の高い人が相続人になる。

| 優先順位 | |

| 第1順位 | 子および代襲相続人 |

| 第2順位 | 両親等の直系尊属 |

| 第3順位 | 兄弟姉妹および代襲相続人 |

代襲相続とは、法定相続人である子が死亡してるとき、代わりに孫が相続することをいう。

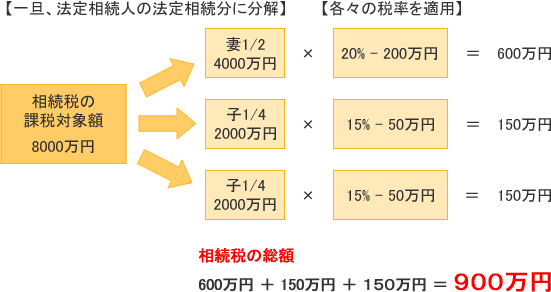

(ステップ2)相続税の税額計算

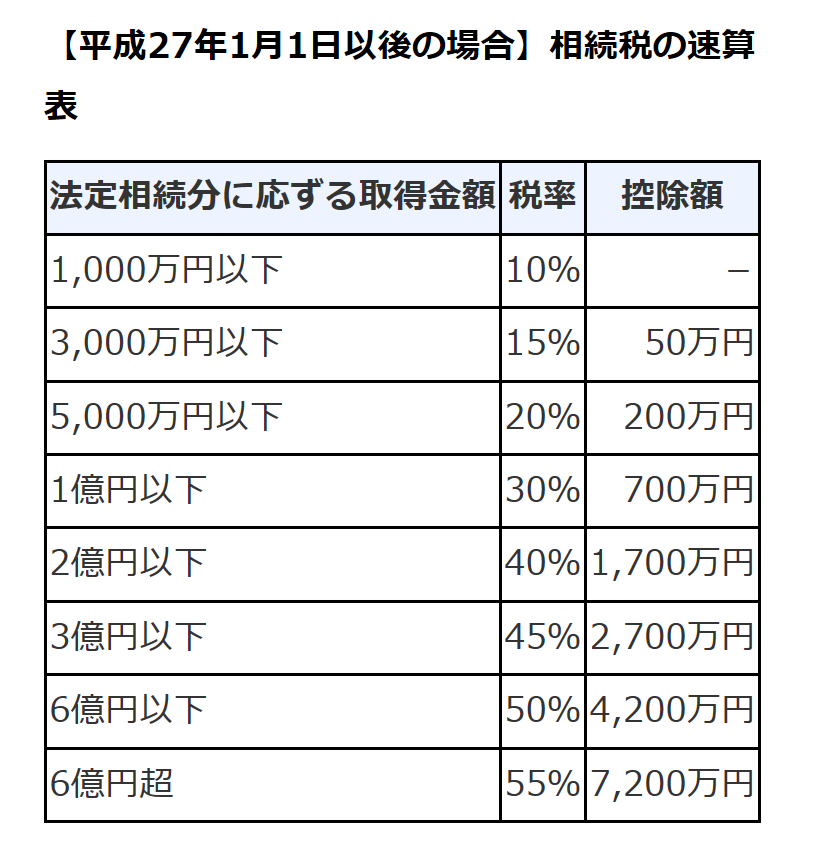

課税遺産総額を法定相続人が法定相続分に応じて取得したものとして、各人の取得金額に10%〜55%の累進率を乗じてそれぞれの税額を計算する。

そして各法定相続人の税額を合計した金額が「相続税の税額」となる。

相続税の税率も所得税と同じ超過累進税率を採用している。

(ステップ3)各相続人に係る相続税額の計算

ステップ3で算出した相続税の税額を、各相続人が遺産分割により実際に取得した価額の割合によって按分した額が、各相続人ごとの算出税額になる。

上の上の図を例に計算してみる。

子の1人が実際には1,000万円しか相続しなかったとする。

(相続税の総額900万円✖️子の課税価格1,000万円÷課税価格の合計額8,000万円

=子の算出相続税額112.5万円

法定相続分を使用して算出した相続税額を各相続人の取得割合で按分するイメージである。

なお、遺産分割の方法として、以下のようなやり方がある。

| 現物分割 | 遺産を現物のまま分割する方法で、通常多く行われる方法。 |

| 換価分割 | 遺産の一部又は全部を金銭に換え、その換価代金を分割する方法。 |

| 代償分割 | 共同相続人の一人又は数人が遺産の現物を取得し、取得した者他の相続人に対し、自己の財産を |

(ステップ4)諸控除額および税額の計算

このようにして計算した各相続人ごとの算出税額から、配偶者の税額控除の計算、未成年者控除および障害者控除などの税額控除(税額から直接差し引く)を行い、各人の納付すべき相続税額を算出する。

この税額控除は、相続人ごとに使えたり使えなかったりするが、条件が当てはまった場合に税額控除できる。

相続税の税額控除は以下の6つがある。

①贈与税額控除

故人から相続開始前3年以内に贈与された財産がある場合、その分の贈与財産は相続税の対象となる。ただし、贈与されたときに納めた贈与税と同額を相続税から控除できる。

②配偶者の税額軽減

被相続人の配偶者が相続または遺贈により財産を取得した場合、取得した財産が「1億6,000万円」か「配偶者の法定相続分相当額」のいずれか多い金額までは相続税がかからない。

③未成年者控除

相続人が未成年者である場合、満20歳になるまで1年につき10万円が控除される。

10万円×(20歳-相続時の年齢)

④障害者控除

相続人が障害者であった場合、満85歳に達するまで1年につき10万円が控除される。

10万円×(85歳-相続時の年齢)

特別障害者の場合は1年につき20万円

⑤相次相続控除

10年以内に2回以上の相続があった場合、1回目に払った相続税の一部分を2回目の相続税から控除することができる。1回目と2回目の間の年数が長いほど、控除額は少なくなる。

⑥外国税額控除

相続または遺贈により国外の財産を取得した場合、その財産について外国の法令による相続税を支払ったときは、日本で支払う相続税額を控除できる。

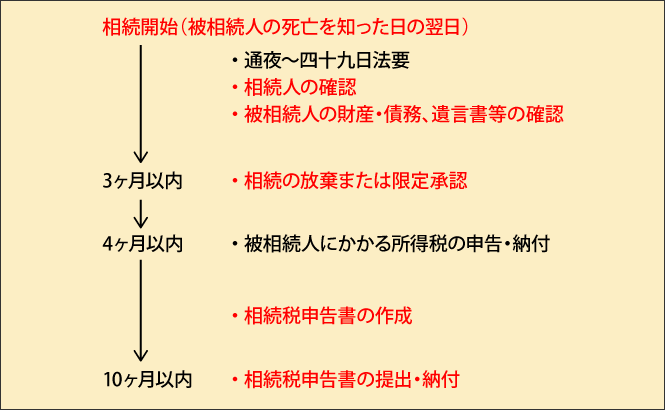

相続税の申告と納付

相続税においても、所得税や法人税と同様に申告納税制度が採用されている。

相続税の申告書は、相続開始のあったことを知った日の翌日から10ヶ月以内に、被相続人の住所地の所轄税務署長に提出することとされている。

相続税の納付は、原則として相続税の申告期限までにしないといけない。

ただし、その納税額が10万円を超えるときは、担保を提供することにより、原則として5年以内(最高20年)の延納を申請できる。

また、延納によっても納付が困難な場合には、課税財産をもって納付する物納の制度も設けられている。

後記

11月になって、コロナウィルスの方もだいぶ落ち着いてきたようである。

去年の春からコロナが蔓延してきたことを考えると、けっこう長くこの問題に悩まされてきたことになる。

私も本来はマスクをしなかったのが、今ではマスクの無い生活が考えられないようになってしまった。