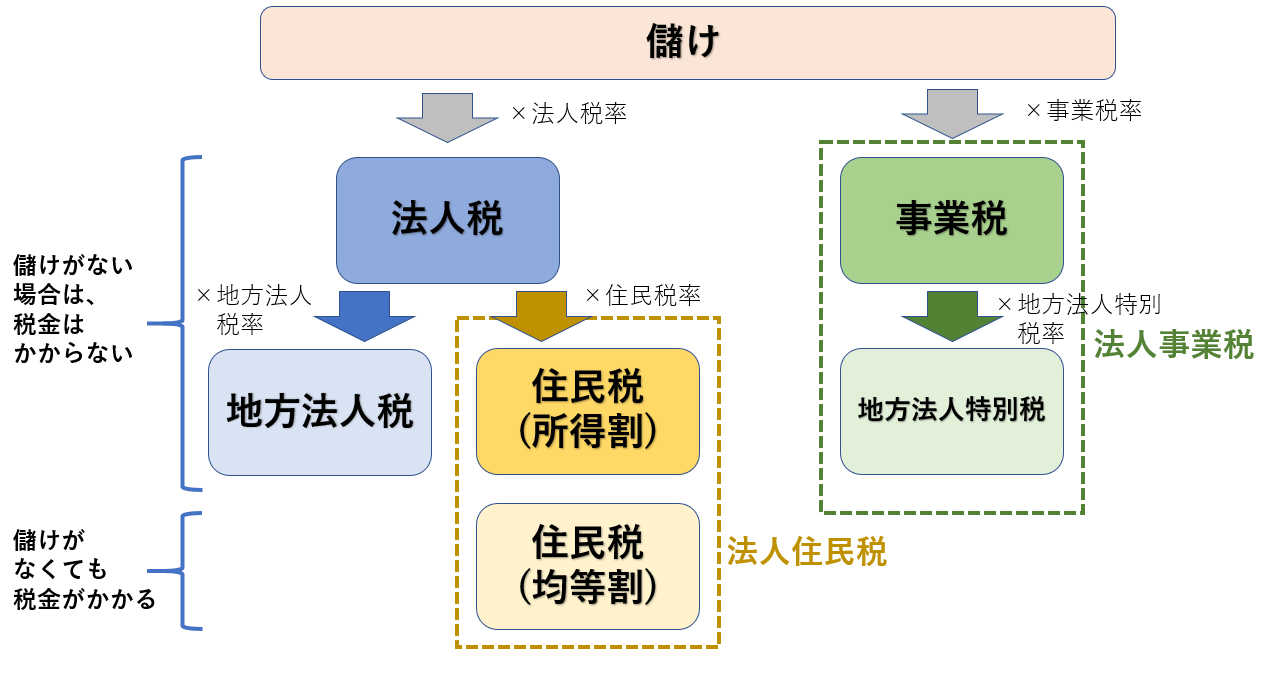

法人住民税は、法人税額を課税標準とする法人税割と、事業所などが所在することにより課される均等割とがある。

今回は、法人税割についてみてみよう。

法人税割の課税標準

法人住民税の法人税割とは、法人税額を課税標準として課する道府県民税および市町村民税である。

当然のことながら、法人税額が無い場合(赤字の場合)には課されることはない。

ここで重要なのが、法人税額とは何かを明確にすることだ。

この法人税額は、法人税法はもとより、租税特別措置法など法人税額の計算に関するすべての法令の規定を適用して算出したものをいう。

申告納付したものだけでなく、未納のものも含まれる。

これだけだと、あとはこの法人税額に住民税率を掛けて数字を出してお終いなのだが、実は話はそんなに単純ではない。

法人税は国税である。一方、住民税は地方税だ。

前者においては、国税の二重課税の排除、国際間の二重課税の排除、企業の体質や技術開発の促進強化といった政策目的を達成する手段として、各種の控除(税額の控除)が認められている。

このような国の政策目的を地方税に自動的に影響させるのは適切でないという考えから、これらを控除する前の法人税額を法人税割の課税標準である法人税額とするのである。

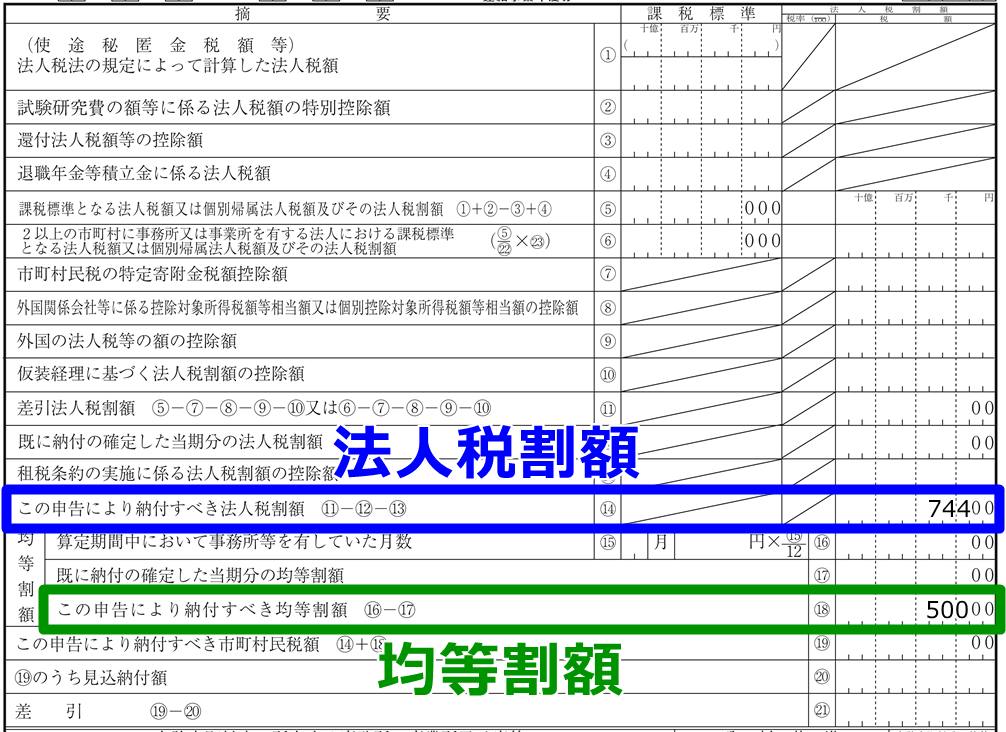

法人住民税の申告書で申告書では、法人税の申告書別表一(一)を提出する普通法人の場合は、10欄の金額となる。

| 法人税法の規定により計算した法人税額 | 10欄法人税額計 |

| 試験研究費の額に係る法人税額の特別控除額 | 加算(資本金1億円以上の法人のみ) |

| 国際戦略特別区域に係る法人税額の特別控除額 | 加算 |

| 還付法人税額等の控除額 | 減算 |

| 退職年金等積立金に係る法人税額 | 加算 |

課税標準となるべき法人税額は、上記の調整を経て求められるのである。

外国で課された税金などは、法人住民税の計算で使用される法人税額から控除されてないので、調整の必要はなく、この後の計算過程で法人税割額より減算していくのである。

法人割の課税標準についてまとめると、法人税申告書別表一(一)10欄ですでに控除されているものは控除前の金額に、未だ控除されていないものは調整不要になる、ということである。

法人税額の繰越控除

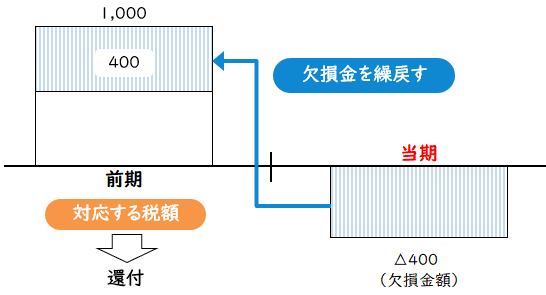

法人が欠損を生じ、法人税法の規定により欠損金の繰戻しによる法人税額の還付を受けた場合には、還付されて法人税額を10年間に限って課税標準となる法人税額から控除する。

繰戻しによる還付とは、過去に申告した年度の黒字にさかのぼって、当期の赤字と相殺することができる制度である。

過去の申告で納税した金額と、相殺後の利益で再計算した税額との差額を返してもらえるのである。

すぐに手元にキャッシュが戻ってくるというメリットがある。

ただし還付の対象は国税のみで、地方税である法人住民税はその対象とならない。

これは、地方団体の財政規模は国のそれと比較して小さいことから(すぐに還付できる多くのお金を持ってない)、その財政運営に与える影響を考慮して、当該還付金に対応する法人税割額の還付を行わず、還付された法人税額を、10年間に限り順次繰り越して控除した法人税額を課税標準とするのである。

また、法人税において欠損金の繰越控除が行われたときは、繰越控除後の所得金額が基礎となった法人税額が課税標準となる。

法人住民税の計算では調整不要である。

法人税割は、法人税額を課税標準として算定されるが、通常の法人税額の他に土地譲渡税額・リース特別控除取戻税額または使途秘匿金に対する税額がある場合には、その加算された合計額によっている。

住民税については、還付法人税額を課税標準となる法人税額から控除する場合には、通常の法人税額の範囲内で行う。

・具体例

(1) 法人税額 (2欄) 2,003,210円

(2) 法人税額の特別控除額 (3欄) 150,000円

(3) 差引法人税額 (4欄) 1,853,210円

(4) 法人税額計 (10欄) 5,538,210円

(5) 控除税額 (12欄) 250,000円

(6) 還付法人税額の控除未済額 2,385,000円

※ 3欄の法人税額の特別控除額は、その全額が中小企業者が試験研究費を支出した場合の特別控除額であり、12欄の控除税額は、全額控除所得税額である。

また、(4)の法人税額計には使途秘匿金税額等、3,685,000円を含んでいる。

まず、法人税割の課税標準を求めてみよう。

5,538,210円➖1,853,210円=3,685,000円(千円未満切捨)

ここで、還付法人税額の控除未済額2,385,000円全額を控除してないのは、10欄5,538,210円のうち使途秘匿金税額等3,685,000円が含まれており、5,538,210円➖3685,000円=1,853,210円の範囲内でしか控除できないからである。

控除不足分の531,790円は翌期以降に繰越される。

法人税額の分割

(1)2以上の道府県において事務所または事業所を有する法人

(2)2以上の市町村において事務所または事業所を有する法人

は、分割法人という。

分割法人は、算出した法人税割額を分割すべき法人をいう。

課税標準となる法人税額を分割基準で分割し、それに税率を乗じて法人税割額を算出するわけだ。

具体例をあげると、市町村内に事務所または事業所を有する法人について、同一市町村内に2以上の事務所を有していても、分割法人には該当しない。

また、同一道府県内の2以上の市町村にそれぞれ事務所等がある場合には、道府県民税は分割法人でないが、市町村民税は分割法人となる。

ポイントは、市町村・町村役場(地方自治体)単位で考えることである。

法人税割額を分割するためには、分割のための基準が必要である。

これを分割基準というが、法人税割は従業者の数を基準としている。

従業者の数といっても、新たに加わったり出たりすることもあるわけで、いつの従業者の数かを明確にする必要がある。

これは、事務所等の事業年度末日の従業者数となり、その事務所等が事業年度の中途で新設されたり廃止されたりしたときは、所在してた月数の事業年度月数の割合を従業者数に乗じた数字を使用する。

また年度内で従業者数が著しく変動するケースも考えられるが、こういう場合は、各月末日の従業者数の合計額を事業年度の月数で割り算した数字を使用する。

従業者そのものについてもキチンと定義しないといけない。

法人住民税における従業者とは、以下のとおりである。

① 事務所等に勤務すべき者で、俸給(国家公務員に支給される給与)、給料、賃金、手当、賞与その他これらの性質を有する給与の支払いを受けるべき者。

② 社長、重役、顧問等(常勤・非常勤)

③ 源泉徴収の対象となるアルバイト。

従業者には含まれない者も定義されている。

① 退職給与、年金、恩給及びこれらの性質を有するきゅうよのみの支払を受けるべき者。

お金はもらっていても実際には働いてない人たちである。

② 非課税事業を営む事務所等の従業者。

そもそも非課税事業に法人税割は課されないから分割の必要もない。

③ 事務所等に該当しない場合のその施設の従業者。

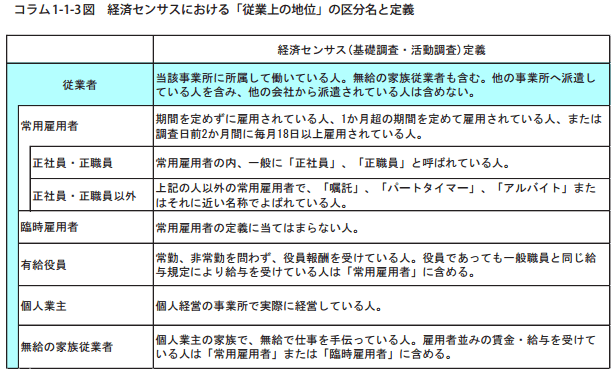

参考までに、一般的な従業者の意義を掲げておこう。

後記

緊急事態宣言もいよいよ解除される。(21日)

桜の開花も近づいているし、色々な意味で春も近い!?