私は、税法三科目は、消費税法、所得税法、住民税と合格できた。

住民税は、所得税法の講師が、所得税を理解してれば比較的容易に合格できると話していたのを聞いて、選択したのである。

現実には、合格は簡単ではなく、2回目の受験で合格できた。

1回目に不合格だったとき、非常に悔しい思いをし、次はただ合格するだけではなく、満点をとって合格したいと考え、講師からは出題の可能性はほとんど無いと言われた法人住民税についても万全を期す方針をたてた。

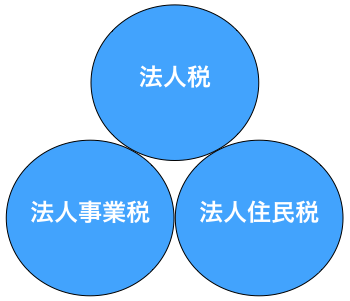

住民税には個人住民税と法人住民税と二つある。

個人が事業者として事業を営むときかかる主要な税金は、所得税、個人住民税、個人事業税とある。

そして法人が事業を営むときかかる主要な税金は、法人税、法人住民税、法人事業税となっている。

今回は、法人に課せられる住民税、法人住民税について観てみたい。

法人住民税の概要

住民税は、地方公共団体が地域住民のための行政サービスを提供するための財源として最も重要なものである。

そのため、個人だけではなく法人にもその負担を求めるのである。

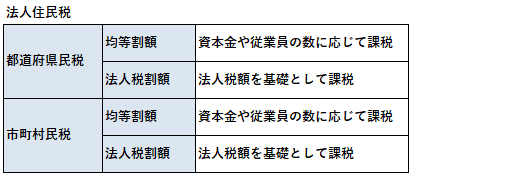

法人住民税は、道府県民税と市町村民税に分けられる。

道府県民税たる法人住民税は、道府県内に主たる事務所または事業所を有する法人に対して課される。

同じく市町村民税たる法人住民税は、市町村内に主たる事務所または事業所を有する法人に対して課される。

また、法人住民税は、資本金等の額と従業者の数に応じて課される均等割と、国税である法人税額を課税標準として、道府県民税はその1%相当額を、市町村民税はその6%相当額を課する法人税割とがある。

2以上の道府県内、市町村内に事務所または事業所を有する法人の、道府県民税法人税割額・市町村民税法人税割額については、これを分割基準によりその道府県・市町村に分割する。

住民税における分割基準は、原則として、事業年度末日現在における事務所または事業所の従業者数によるとされる。

法人住民税の納税義務者

法人住民税は、法人格を有するもの、法人でない社団または財団で代表者または管理人の定めのあるもの(人格のない社団等)、が納税義務を負う。

法人住民税の道府県民税・市町村民税ともに課税の条件は同じである。

| 道府県内・市町村内に事務所又は事業所を有する法人 | 均等割額と法人税割額の合算額 |

| 道府県内・市町村内に寮等を有する法人で、そこに事務所又は事業所を有しないもの | 均等割額 |

| 法人課税信託の引受けを行うことにより法人税を課された個人で道府県内・市町村内に事務所を有するもの | 法人税割額 |

事務所・事業所とは、それが自己所有であるかどうかは関係なく、事業の必要性から設けられた人的及び物的設備であり、継続して事業が行われている場所のことである。

人的設備とは、法人の役員、正社員、パート、アルバイト、派遣社員など事業活動に従事する人がいる場合や、代表者または管理人の定めがある場合に該当する。

物的設備とは、事業を行うために必要な土地、建物、機械設備、事務設備などを設けていれば該当する。自己所有であるか否かは問わないので、事務所を借りても該当する。

寮等とは、寮・宿泊所・クラブ・保養所・集会所・その他これらに類するもので、法人などが従業員の宿泊・娯楽・慰安等の便宜を図るため常時設けられている施設をいい、その所有権の有無は問われず、実質的内容による。

実態が独身寮とか社宅など特定の従業員の居住のためのものは含まれない。

また、季節的に短期間、間借りする海の家などの施設も含まれない。

これは、けっこう紛らわしいところだ。

常駐する管理者のいない、単純にモノだけを保管してる倉庫は、人的設備の要件を満たしていないので均等割は課税されない。

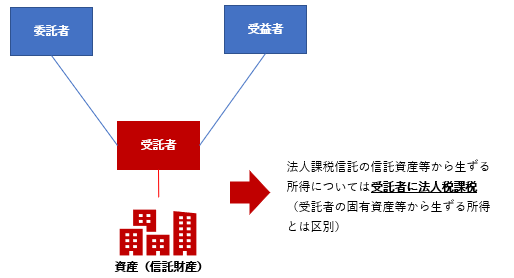

法人課税信託とは、受託者を納税義務者として法人税等を課税するもので、受託者が個人であっても、信託財産に係る所得については法人税が課税される。

この信託だと、受益者(利益を享受する者)には課税されないことになる。(課税済みということ)

非課税法人

法人住民税は、すべての法人に納税義務があるわけではない。

法人でも、営利を目的としない公共法人は非課税とされる。

他に公益法人等についても収益事業や法人課税信託の引受けを行う場合は、均等割・法人税割が課される。

それぞれ具体的にみていこう。

(1) 公共法人

国や地方公共団体等は、公共性が強く私的所有に属さないものである。

このような国や地方公共団体等は、公共法人という。

公共法人としては、地方税法に規定する公共法人として、国、独立行政法人、国立大学法人等、公立大学法人等、日本年金機構、都道府県、市町村、特別区、地方開発事業団、土地区画整理組合などがあげられる。

そして、この地方税法に規定する公共法人は、いかなる場合においても法人住民税は非課税である。

ところが、これは法人税法に規定する公共法人とは同一ではなく、地方税法に掲げる以外の公共法人については、均等割が課税される。

日本中央競馬会(JRA)、日本放送協会(NHK)などが相当する。

(2) 公益法人等

政府設立の事業団や民放の規定により設立された財団法人等は公益法人等という。

こちらは、すべて非課税というわけではなく、収益事業または法人課税信託の引受けを行う場合は、均等割と法人税割が課税される。

公益法人等の代表的なものに、日本赤十字社、社会福祉法人、更生保護法人、宗教法人、学校法人信用保証協会などがある。

こちらも地方税法と法人税法で公益法人等の範囲は一致しておらず、地方税法で掲げる以外の公益法人等は、法人税法で非課税(収益事業を行なっていない場合)でも、均等割が課税されてしまう。

ただし、この場合は、公益法人たる性格から普通法人に課される均等割の税率のうち最低の税率が適用される。

地方税法に掲げる以外の公益法人等で代表的なものは以下のとおり。

日本商工会議所、証券業協会、預金保険機構、国民年金基金、厚生年金基金、核燃料サイクル開発機構などである。

(3) 収益事業を行う公益法人等

公益法人等で収益事業を行う場合は、法人住民税が課税されるわけだが、収益事業とは何かを明確にしないといけない。

収益事業とは、販売業、製造業その他政令で定める事業で、継続して事業場を設けて営まれるものをいう。

ただし、社会福祉法人などの法人が行う事業で、その所得の金額の90%以上の金額を、その法人の経営に充てている場合は、しゅうえきの範囲には含めない。

外国法人

海外の企業が日本に進出してきた場合を考えてみたい。

海外企業は外国法人と言われる。

まずは外国法人とは何かなのだが、これは内国法人以外の法人ということになる。

では内国法人とは何かというと、日本国内に本店又は主たる事務所を有する法人のことである。

この考え方だと、外国に本社のある企業でも、日本国内に主たる事務所を構えていれば内国法人扱いされるということだ。

内国法人だと、普通に法人住民税が課税される。

では、外国法人に該当するとどうなるだろうか。

外国法人についても、日本国内に事務所または事業所を有する場合には、内国法人と同様に法人住民税が課税されるのである。

しかし、外国法人の事務所または事業所については、国際慣行等を考慮して、その事業が行われる場所で政令で定めるもの(恒久的施設)をもって、事務所または事業所とされている。

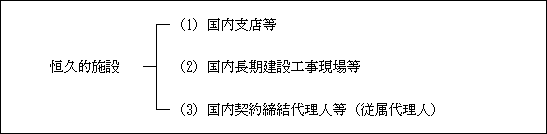

重要なのは、恒久的施設は何かということだ。

恒久的施設(Permanent Establishment)、略してPEとは、事業を行う一定の場所や代理人のことをいう。

国際間の課税は、PEなければ課税なしというのが基本ルールであり、法人住民税もそのルールに則っているわけである。

恒久的施設は以下の3つに分類されている。

・支店PE

事業の管理場所、支店、事務所、工場、出張所、倉庫業者の倉庫、作業場などのことを指す。

・建設PE

建設工事や据付工事、組立等の建設作業場などの現場で12ヶ月を超える期間存続するものをいい、現地での申告・納税が認められる。

・代理人PE

一定の代理人は、代理人PEとされる。

外国法人のために、その事業に関して契約を締結する権限のあるもので、常にその権限を行使する者や、在庫商品を保有して、その出入庫の管理を代行する者、注文を受けるための代理人などが該当する。

仲立人や問屋などの独立代理人は、これに含まれない。

後記

3月も中旬に入ろうかという頃だが、だいぶ暖かくなってきた。

桜が開花するのも近そうである。