私の実家は、神奈川県の相模原市にある。

小学4年の後半に、それまで親の勤める会社の社宅のあった五反田(品川区)から、相模原市の相模大野に引っ越してきたのである。

相模原市は、私が越してきた時から数年で人口50万人を突破し、2009年には政令指定都市へと移行した。

2021年現在で、人口は約70万人、宇宙科学研究所が有名である。

一般には馴染みがないが、政令指定都市のような大都市に特有の税金が存在する。

その税金の名は、事業所税という。

今回は、この事業所税についてみてみよう。

事業所税の概要

事業所税は、都市整備の環境、改善に充てるために、政令指定都市などの大都市で、法人や個人の事業に対し資産及び従業員を課税標準として課税される目的税であり、市町村税である。

この事業所税と似た税金に事業税というのがあるが、両者はまったくの別物である。(地方税なのは共通してるが)

事業所税は、事業所の床面積や、従業者の給与総額に応じて課税される。

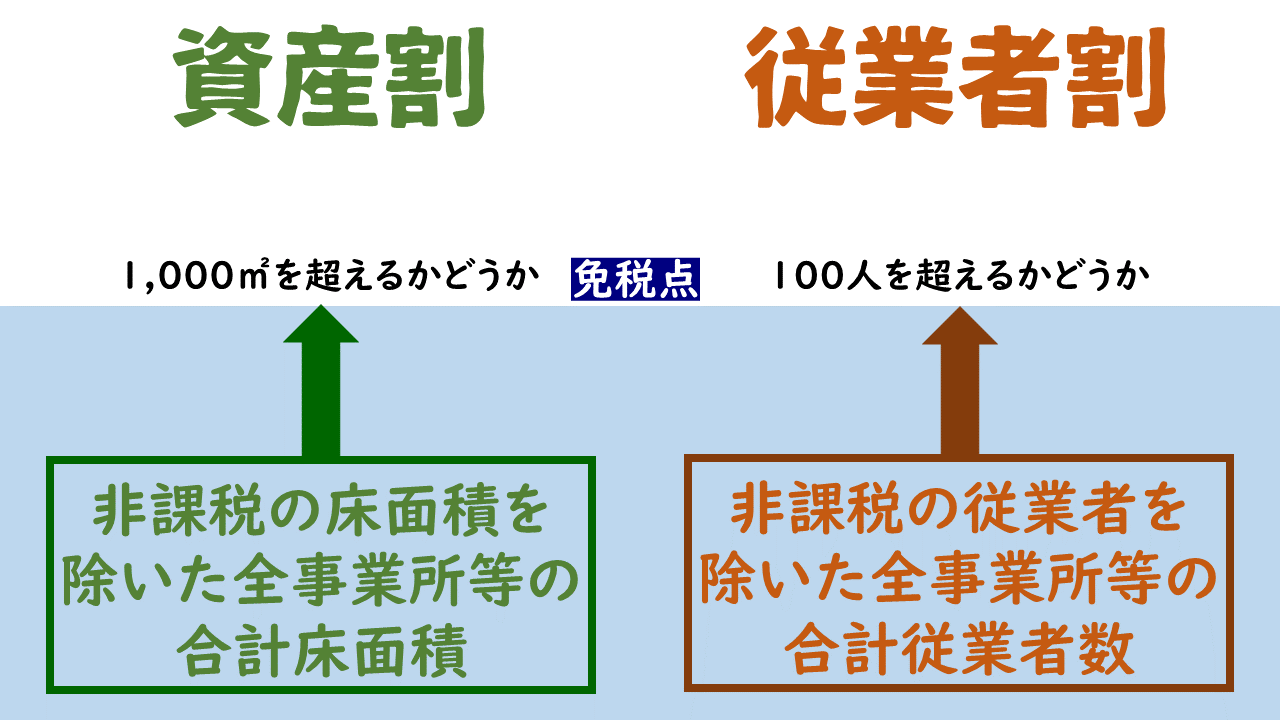

事業所の床面積に対する課税を資産割、従業者も給与総額に対する課税を従業者割という。

・資産割 1平方メートルにつき年額600円。(ただし、1,000m²までは免税となる)

・従業員割 従業者給与総額の0.25%(ただし、100人までは免税)

資産割について、床面積のうち非課税となる部分がある。

娯楽教養室、食堂、売店などの福利厚生施設は非課税となる。

駐車場のうち、広く一般に公開される時間貸し部分も非課税だ。

しかし、制服着用が義務付けられている事業所の更衣室や、休憩所が会議室に利用される場合は非課税とはならない。

従業員割については、65歳以上の者や障害者の給与は、従業員給与総額から控除するが、これらに該当しても役員は従業者数にカウントされる。

雇用改善助成対象者の給与は2分の1を控除する。積極的な雇用は税金を安くするということなのだろう。

また、アルバイトやパートタイマーは、免税を判定する際の従業者数には含めないが、課税対象となった場合はアルバイトやパートタイマーを含む全従業者に支払った給与が従業者給与総額となる。

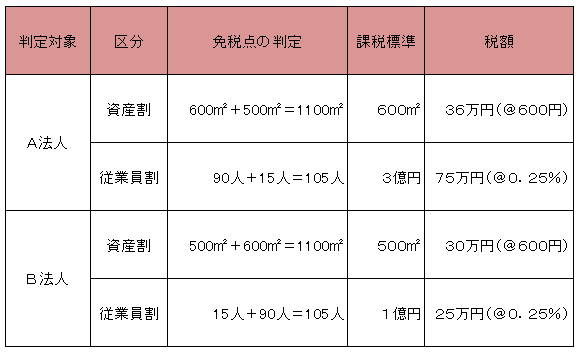

資産割・従業者割ともに免税部分を判定することを免税点判定という。

この免税点判定には、みなし共同事業という考え方がある。

これは、法人が子会社等の特殊関係者と同一家屋内事業を行っている場合には、その特殊関係者である事業者と当該法人との共同事業とみなされるのである。

ここで、特殊関係者とは、親族、自社の主要株主、出資者、兄弟会社、子会社等で、地方税法施行令の「納税者等の特殊関係者の範囲」に規定するものとなる。

この考え方は、会社の規模を故意に小さくして、不当に税金逃れすることを見逃さないためなのだろう。

判定には特殊関係者の数値を使用するも、税額は当該法人または個人の数値より算出する。

特殊関係者がいないときで免税の場合である。

事業所税の申告

事業所税の申告には、納付申告、免税点以下申告、事業所等の新設・廃止申告、事業所用家屋の貸付等申告などがある。

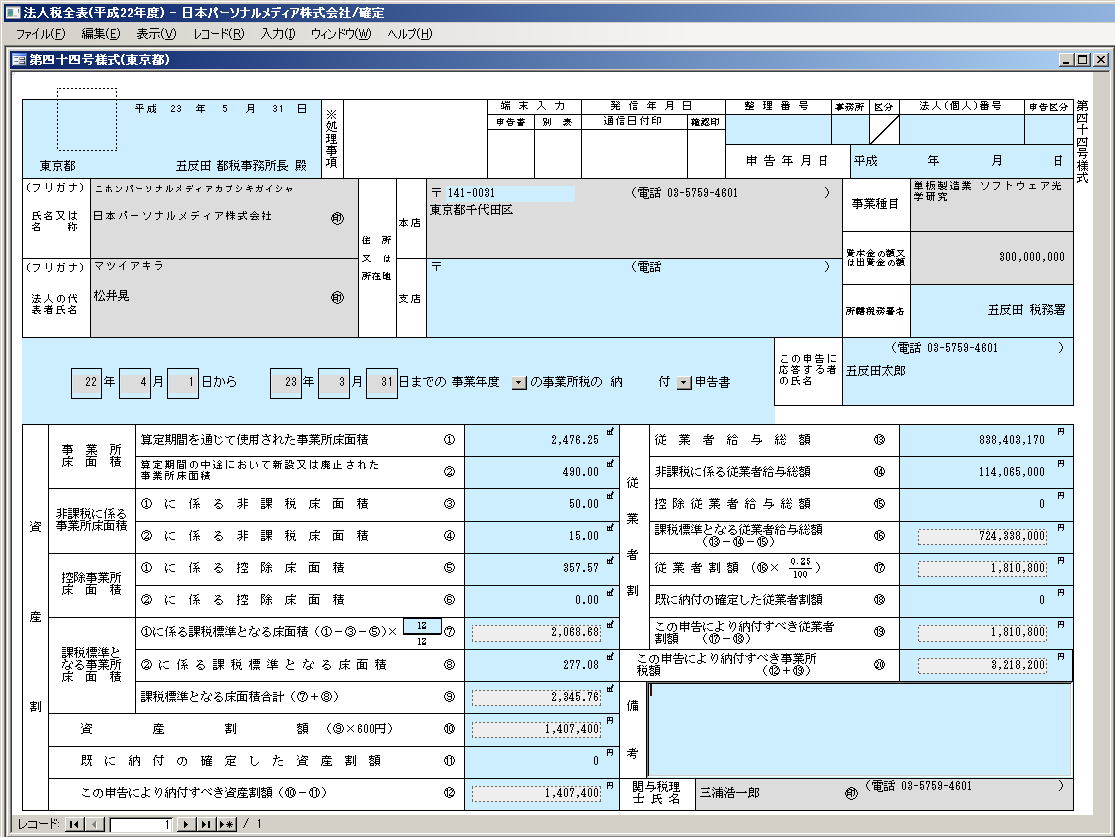

・納付申告

事業所税の課税対象となったときは、納付申告をしないといけない。

申告期限は、法人の場合は事業年度終了の日から2ヶ月以内、個人の場合は翌年3月15日までとなる。

申告先は、事業所所在地を所轄する自治体である。

・免税点以下申告

免税点以下であっても、次に該当するときは申告しないといけない。

① 前事業年度または前年の個人にかかる課税期間において納税義務者だった場合。

② 課税標準の算定期間の末日の現況により、資産割、従業者割それぞれについて免税点判定を行い、合計床面積800平方メートル超、または合計従業者数が80人超の場合。(8割超ということ)

・事業所等の新設・廃止申告

事業所を新設したり廃止したりした場合は、その日から1ヵ月以内に申告書を自治体に提出する。

事業所等の新設は、事業所の賃貸借契約期間の開始日、廃止は、その解約日となる。営業開始日、終了日ではないことに注意である。

算定期間の中途で新設したときは、その新設した日の翌月より計算し、中途で廃止したときは、廃止した月までを月割り計算する。

・事業所用家屋の貸付等申告

事業所用家屋の貸し付けを行う場合には、貸し付け日から2ヵ月以内に、事業所用家屋の所在地を管轄する自治体へ、事業所用家屋の貸付等申告書を提出する。

これはテナントの事業所面積や氏名を申告する制度で、納税者が申告する書類とは異なるものだ。

また、貸付内容に変更が生じた場合は、1ヵ月以内に当該申告書を提出する。

事業所税の対象となる指定都市等

① 東京23区

② 政令指定都市

札幌市

仙台市

新潟市

千葉市

さいたま市

横浜市

川崎市

相模原市

静岡市

浜松市

名古屋市

京都市

大阪市

堺市

神戸市

岡山市

広島市

北九州市

福岡市

熊本市

③ 首都圏整備法2条第3項に規定する既成市街地を有する市および近畿圏整備法2条第3項に規定する既成都市区域を有する市

川口市、武蔵野市、三鷹市

守口市、東大阪市、尼崎市、西宮市、芦屋市

④ 1または2以上の市で人口30万人以上のもののうち政令で指定するもの

旭川市

秋田市、郡山市、いわき市

宇都宮市、前橋市、高崎市

川越市、所沢市、越谷市、市川市、船橋市、松戸市、柏市、

八王子市、町田市

横須賀市、藤沢市

富山市、金沢市、長野市

岐阜市、豊橋市、岡崎市、一宮市、春日井市、豊田市、四日市市

大津市、豊中市、吹田市、高槻市、枚方市(ひらかたし)、

姫路市、奈良市、和歌山市

倉敷市、福山市、

高松市、松山市、高知市

久留米市、長崎市、大分市、宮崎市、鹿児島市

那覇市

後記

首都圏の緊急事態宣言も、あともう少しで解除されそうな気配である。

コロナのワクチンも出回りはじめたし、ようやくコロナウイルスの終息の兆しが見えてきたかな。