私は自宅にテレビをおいてない。

故障して廃棄してから、もっぱらインターネット動画で情報収集するようになった。

これが、けっこう面白く地上波ではまずお目にかかれない動画に出くわす。

代表的なのが、持家か賃貸かの比較動画である。

私の印象だと、ほとんどの動画が賃貸推奨である。

理由としては、住宅ローンに人生を拘束されること、持家であっても修繕費や固定資産税などのランニングコストがかかることを挙げている。

今回は、税理士試験の受験科目にもなっている固定資産税について観てみよう。(私は受験していない)

固定資産税の概要

学校教育で固定資産税について教わる機会は無いに等しいと感じているが、これは私たちに身近でけっこう重要な税金である。

固定資産税は、土地、家屋、償却資産を所有する住民と市町村との間の受益関係に着目して課される市町村税である。

毎年1月1日現在に固定資産の所有者として固定資産課税台帳に登録されている者が納税義務者となる。登記してるか否かは要件ではない。

また、年の途中で所有者が代わったとしても、1月1日現在の所有者として登録されている者が、その年度の税金を納付する。

課税対象となる固定資産は、賦課期日(毎年1月1日現在)において納税義務者が所有している土地、家屋そして償却資産である。

課税標準は固定資産課税台帳に登録された固定資産の価格である。

この課税標準に税率(標準税率1.4%)を乗じて税額を算出するわけだが、土地については30万円、家屋は20万円、償却資産150万円未満は免税となる。

なお、ここで償却資産とは、土地・家屋以外の事業の用に供することのできる固定資産で、家庭用のものは含まない。

一般人にとって固定資産税とは、事実上、土地と家屋にかかるものといってよさそうである。

税金を市町村に支払うのは、4月、7月、12月そして翌2月が一般的だが、一括払いを選択できるときもある。

固定資産の評価額

固定資産税額の算出計算はシンプルだ。

固定資産税評価額×1.4%で算出されるに過ぎない。

この計算で難しいのは固定資産税評価額の決定である。

とはいっても、土地や家屋の所有者が自分で計算するのではなく、各地方自治体が個別に決定している。

固定資産税評価額は、土地や家屋などをどのように評価するかを定めた固定資産評価基準に基づいて、各市町村(東京23区は各区)が個別に決める評価額である。

土地だと、土地の時価の約70%が評価額の目安とされているが、その土地がどんな場所にあるか(市街地、村落地域etc.)、面積や形状、道路がどのように接しているかで評価額は異なってくる。

家屋の場合は、新築時は請負工事金額の約50%~60%が目安ではあるが、こちらも家屋の規模や構造、築年数などにより評価額は違ってくる。

固定資産税において、固定資産税評価額=課税標準になるわけだが、家屋については通常は同じである。

ところが、土地の場合はイコールにならないことがある。

土地の評価は適正な時価とされているが、戦後の経済成長で土地の価格が高騰していき、評価額と時価の乖離がみられるようになった。

これが問題視され、1964年(東京五輪の年)から土地の評価額が引き上げられることとなった。

ただし、これだと、土地のうち宅地の固定資産税が6倍~7倍となり、納税者に重い負担を強いることになってしまう。

そこで、前年度の課税標準額と本年度の評価額を比較し、評価額に対する前年度課税標準額の割合(負担水準)を算出する。

その負担水準が一定割合以上の土地(時価の上昇はそれほどない又は下落)は、前年度課税標準額を引き下げまたは据え置くとともに、一定割合未満の土地(時価の著しい上昇)については、前年度課税標準額に評価額の5%を加算することしている。

これを負担調整措置という。

都市計画税

固定資産税を語る上で忘れてはいけないのが、都市計画税である。

この都市計画税は、道路を建設したり、上下水道を整備することなどに使用される市町村税である。

都市計画事業や土地区画整理事業に要する費用に充てるために徴収される目的税だ。

ちなみに固定資産税は財産に課税される財産税に区分される。

この都市計画税は、土地・家屋を所有している者に課され、償却資産は課税の対象外となる。

土地・家屋の所有者のうち、それらの所在する場所が市街化区域の場合に課される。

市街化区域とは、市街化を活性化する地域のことで、住宅街や商業施設などがある市街化された区域である。

市街化区域なら、住宅など許可なく建築することができる。

これとは別に、市街化調整区域というのもある。

こちらは、市街化を抑制する地域で、住宅や商業施設などの建築が原則として認められていない。

都市計画税は、実際に課税するかを決めるのは市町村で、すべての市町村が課税しているわけではない。

都市計画税の課税標準は、固定資産税と同じく、その土地や家屋の価格であり、税率は0.3%を超えない税率で課税される。

納税も、原則として、固定資産税とセットで行うこととされている。

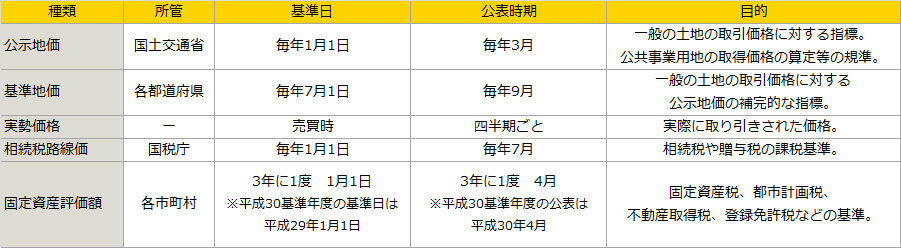

土地の4つの価格

大変にまぎらわしいのだが、土地には一物四価といって、4つの異なる価格が存在する。

| 時価(実勢価格) | 実際に取引された価格 |

| 公示価格 | 国土交通省が公示する標準地の価格 |

| 路線価(相続税評価額) | 相続税や贈与税の課税標準になる価格 国税庁の管轄 |

| 固定資産税評価額 | 固定資産税・都市計画税・不動産取得税・登録免許税などの基準になる。 市町村が決める |

土地の価格が、こんなに複雑なのは、武士の時代からの一所懸命・土地は命!の名残なのだろうか。皆が執着する土地を単一の価格では決められないということかもしれない。

償却資産税

固定資産税の中で、一般人にあまり縁が無いのが償却資産税だ。

償却資産とは、土地及び家屋以外の事業用の資産で、その減価償却費が所得税の所得計算で必要経費に算入または法人税の所得計算で損金に算入されるものをいう。

これも、1月1日現在に所有している償却資産の内容(取得年月、取得価額、耐用年数など)を1月末日までに市町村(東京23区は都税事務所)に申告しないといけない。

償却資産は次に掲げるものである。

① 構築物

舗装路面、庭園、門・塀・緑化施設等の外構工事、看板、予備電源設備、ゴルフ練習場など。

② 機械及び装置

クレーン等建設機械、機械式駐車設備(ターンテーブル含む)、各種製造設備等の機械及び装置。

③ 船舶

ボート、釣舟、漁船、遊覧船など。

④ 航空機

飛行機、ヘリコプター、グライダーなど。

⑤ 車両及び運搬具

大型特殊自動車(分類記号が、0、00~09、000~099、9、90~99、900~999 の車両等)など。

自動車税や軽自動車税の対象となるものは償却資産税の対象とならない。

⑥ 工具、器具及び備品

パソコン、陳列ケース、ネオンサイン看板、医療機器、測定工具、金型、理容及び美容機器など

後記

今日(2月4日)は、今までよりずっと暖かった。

コロナには気を付けるのは当然だが、私の場合、花粉症を患っているので、そのケアもしないといけない。

耳鼻科にお世話になる日々が来そうである(汗)