私は幼稚園の年長から小学4年生までの時間を東京都品川区の五反田で過ごした。

小学校は、第三日野小学校に通っていた。

当時のことでよく覚えているのは、給食が美味しかったこと、プールが夏の間だけ仮設されること、そして社会科見学で火力発電所と羽田空港を見に行ったこと(築地市場も予定されてたが業務多忙を理由に見学拒否された)である。

なかでも火力発電所(品川火力発電所だったと思う)では、巨大なタービンが動いている様子に圧倒されたものだった。

今回は発電所に関係する税金、電源開発促進税について観てみたい。

電源開発促進税とは

電源開発促進税は、原子力発電施設などの設置を促進するための財源として創設された国税である。

この税金は電力会社の販売電力量に対して課され、発電用施設周辺地域の整備や安全対策費、発電施設による電気の供給の円滑化を図るための費用として支出される。

この税金を納めるのは、東京電力などの一般電気事業者で、税率は1,000kwhにつき375円となっている。

ただし、電気の販売価格に上乗せされているので、納税は一般電気事業者が行うも、最終的な税負担は電気を消費する人となる。

ちなみに私自身の場合だと、去年の11月だと電気使用量は40kwhだったので15円(375×400/1,000)となる。

この税が創設されたのは1974年のことだ。

この当時は第1次オイルショックの最中で、石油価格の上昇により、重油を大量に使う石油火力発電所に電気を依存することの見直しの機運が高まってきた。

エネルギー安全保障の観点からも、石油に代わる代替エネルギーが模索されていた。

ここで候補として登場してきたのが、原子力発電所、水力発電所、地熱発電所などで、それらの設置を促進するための財源として、電源開発促進税は創設されたのである。

電源三法

日本では石油を産出することができない。

太平洋戦争も、アメリカからの石油輸入が途絶えたことが直接的な原因であった。

石油が手に入らないのは、国家の運営が機能しなくなることを意味している。

日本が石油以外のエネルギーを欲するのも自然なことだといえよう。

戦後の日本の電力は、火力発電所への比重を高めていたが、1973年に起こった第1次オイルショックにより、この火力発電所に依存する日本経済は大きく混乱した。

これを受けて、1974年に火力発電所以外の電源を開発することによって電力のリスクを分散し、火力発電所への過度の依存を脱却することを目的として制定されたのが、以下の電源三法である。

*電源開発促進法

*特別会計に関する法律(旧 電源開発促進対策特別会計法)

*発電用施設周辺地域整備法

これらの法律の目的は、電源開発が行われる地域に対して補助金を交付し、これにより発電所建設などを促進し、その運転を円滑にしようとすることである。

電気は溜めることができない。

電力会社は需要の伸びにより発電所の建設を強いられる。

しかし、電力需要の大きい都市部には発電所を建設する余地がほとんど無いため、しばしば発電所は電力の大量需要地とは全然関係ない場所に建設される。

発電所は、放射能汚染のリスクがある原子力発電所に代表されるように、様々なデメリットがある。

建設される地域では、メリットはほとんどなくデメリットだけが存在する状況に置かれてしまう。

そこで、その建設される地域にメリットを提示するのが、この電源三法に基づく交付金(電源三法交付金)なのである。

リスクは、お金で解決しようということだ。

核燃料税

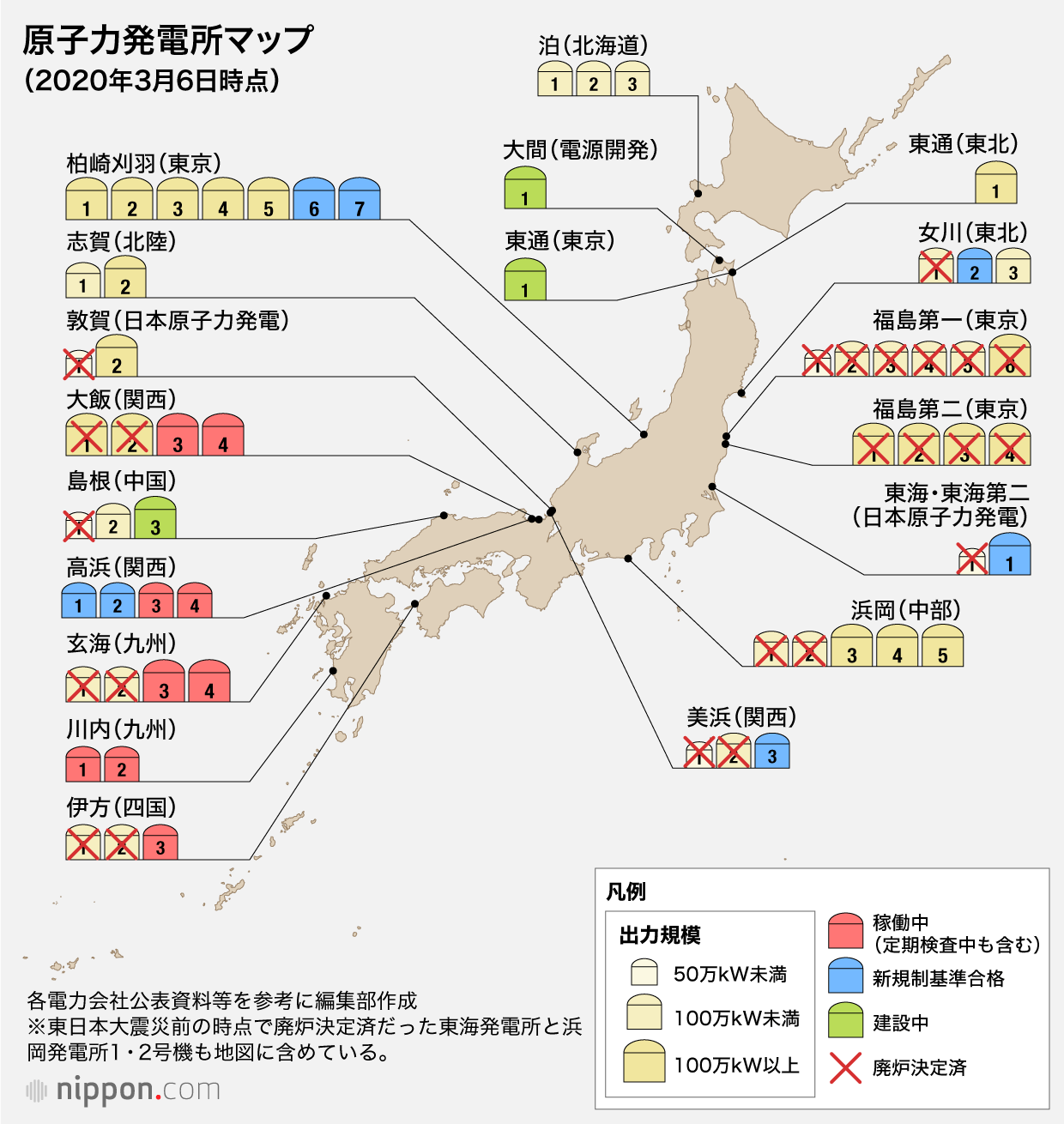

核燃料税という、なんとも物騒な名前の税金は、都道府県が条例で定める税金であり、原子力発電所の原子炉に挿入する核燃料の価格を基準にして、原子炉の設置者に課せられる。

核燃料再処理施設のある茨城県東海村と青森県六ヶ所村では、それぞれ核燃料等取扱税と核燃料物質等取扱税として、原子力発電所だけではなく、再処理施設での処理などにも課税している。

また、発電用原子炉から取り出した使用済核燃料を、使用済核燃料貯蔵施設または再処理施設に搬出されるまでの間、貯蔵されるものについて課税するのを使用済核燃料税という。

この使用済核燃料税は、鹿児島県薩摩川内市と新潟県柏崎市で課税される。

ここで、核燃料の”使用済”とか”再処理”という単語が登場する。

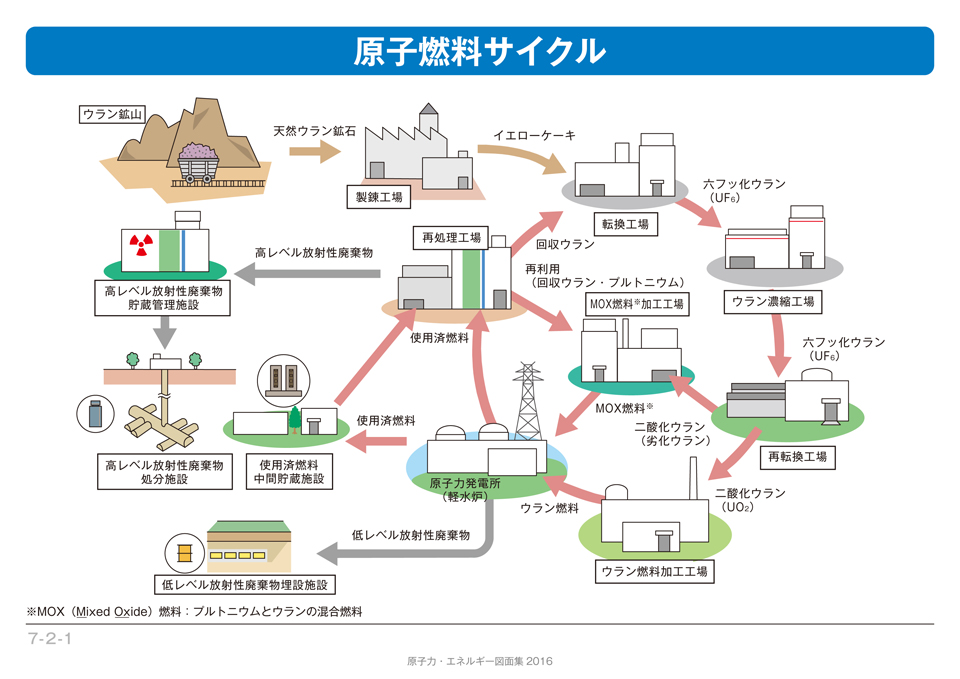

原子力発電所で使い終えた燃料をもう一度使うことができれば、資源の有効利用に役立ち、高レベルの放射性廃棄物の量を減らして有害さの度合いを低くすることにも役に立つ。

このような理由により、資源の少ない日本では、使用済燃料の中からウランやプルトニウムといった燃料として再利用可能な物質を取り出し(再処理)、この取り出した物質を混ぜ合わせてMOX燃料と呼ばれる燃料に加工して、もう一度発電に利用するという取り組みをしている。

これを核燃料サイクルという。

日本の原子力発電所

原子力発電は、ウランを核分裂させて発生する熱エネルギーで高圧の水蒸気をつくり、蒸気タービン及びこれと同軸接続された発電機を回転させて発電する。

日本で初めて原子力発電が行われたのは1963年10月26日である。

茨城県東海村に建設された動力試験炉で初発電がおこなわれた。

これを記念して10月26日は原子力の日となっている。

また、日本で初めて設立された商用原子力発電所は、同じ東海村に建設された東海発電所である。

そして1974年には電源三法が成立し、原子力発電所をつくるごとに交付金が出てくる仕組みができた。

これ以降、日本の原子力発電所は増えていくのである。

日本の水力発電所

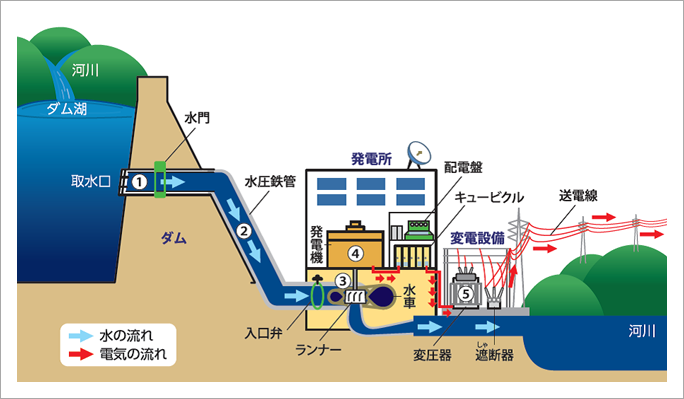

水が高いところから低いところに落ちる高速・高圧の水の流れで水車を回し、発電をしていくのが水力発電所である。

日本の最初の水力発電は明治時代にさかのぼる。

1888年(明治21年)に運用開始した、当時の宮城紡績という会社が設置した三居沢発電所(さんきょざわ)(現 東北電力所有)が、記録上は日本初の水力発電所である。

宮城紡績は自家用発電として使用していた。

大正から昭和初期にかけて大規模な水力発電所が多く作られ、1950年代までは電力の大半は水力発電によるものだった。

ただし、1960年代以降は、日本は高度経済成長期に入り獲得した外貨で安価な化石燃料が確保できるようになり、発電の比重は火力発電の方にシフトしていき、1962年に逆転された。

水力発電は、国土の性質上、きわめて日本に向いている発電方法だといえる。

なお、水力発電大国といえばスイスである。

スイスにおける電気は水力発電が半分以上を占め、600以上の水力発電所を保有している!

日本の地熱発電所

地熱発電とは何かというと、地中深くから取り出した水蒸気によって発電機に連結された蒸気タービンを回すことで電気を発生させる仕組みである。

地熱発電では、地球がボイラーの役目を果たすといえる。

一般に、地球は地中深くになるにつれて温度は上がり、深さ30~50キロメートルでは1,000℃程度と考えられる。

地球は大きな熱の貯蔵庫といえるのだ。

ただし、この熱源はあまりに深部に存在するため、現在の技術でこれをエネルギー資源として利用するのは、まず不可能である。

ただ、火山や温泉などのある地熱地帯と呼ばれる地域では、深さ数キロメートルの比較的浅いところ1,000℃前後のマグマ溜りがあり、この熱が地中に浸透した天水などを加熱し地熱貯留槽を形成することがある。

このような地点において、地球内部の熱を直接利用するのである。

日本における地熱発電所は、東北地方や九州地方の一部に集中しており、また日本全体の総発電量の1%にも満たない状況ではある。

日本は火山国なので地熱発電の埋蔵量は多く、貴重な国産エネルギーとなる可能性を秘めている。

後記

ここ数週間とても寒い日が続き、暖房なしでは眠れない日々を過ごしている。

暖房を生み出すには電気が必要である。

電気を作り出す発電所とそこで働く人たちに感謝したい。