私が税理士試験に官報合格したのは、平成29年12月15日(金曜日)のことである。

第67回試験での合格となった。

翌年の1月6日(土曜日)に、ホテルニューオータニでTACの合格祝賀会があり、その1週間後の土曜日に千駄ヶ谷で東京青年税理士連盟の合格祝賀会に参加した。

更にその1週間後の土曜日に、桜木町で神奈川青年税理士クラブの合格祝賀会にも参加した。

神奈川の祝賀会では懇親会にも参加したが、その席で税理士登録には登録免許税が必要であることを聞いた。

私は税理士試験の勉強に熱中してはいたが、興味はあくまで受験科目の税金で、それ以外の税金には関心を持たなかった。

これ以降、登録免許税をはじめ、その他多くの税金に注意を払うようになった。

今回は登録免許税について観てみよう。

登録免許税の概要

登録免許税とは、国による登記、登録、免許、特許、許可、認可、認定、指定及び技能証明を受ける場合に課される税金である。

・納税義務者

登記、登録、免許、許可、認可等を受ける個人または法人である。これらを受ける者が2人以上のときは連帯して納付する。

・課税標準

登記等の種類ごとに定められている。

不動産売買による土地の所有権の移転登記を例に挙げると、原則は土地の時価だが、当分の間は固定資産課税台帳に登録された価格(固定資産税評価額)によることができる。

・税率

不動産の登記等については、その不動産の種類に応じその価額の一定割合という形をとる。

特許権、商標権等の登録、そして税理士などの国家資格の登録については、一件当たりいくらという形をとっている。

・納付

納付は現金納付が原則とされるが、税額が3万円以下の場合は印紙納付も認められている。

登記について

ここで、あまり聞き慣れない登記というものがある。

登記とは、権利関係などを公示するため、一定の事柄を法務局に備える登記簿に記載することをいい、不動産登記、商業登記、船舶登記などの種類がある。

登記によって、一定の事柄を一般に公開することで、権利の内容を明確にし、取引の安全と円滑化を図る重要な役割を果たすのである。

登録免許税の税額

登録免許税は分野ごとに税額が異なってくる。

・不動産登記の場合

税額は、課税標準×税率で計算される。

| 土地の所有権移転登記 | 土地評価額×2,0% |

| 新築建物所有権保存登記 | 新築建物評価額×0,4% |

| 中古建物所有権移転登記 | 中古建物評価額×2,0% |

| 抵当権設定登記(住宅ローン借入) | 借入額×0,4% |

上記の税率は、本来の税率(本則税率)であり、住宅を購入する場合に税率が引き下げられる登録免許税の軽減措置がある。

| 登記の種類 | 本則税率 | 対象住宅 | 特例税率 |

| 所有権の保存登記 | 0.4% | 個人の住宅で床面積50m²以上の家屋 | 0.15% |

| 所有権の移転登記 | 2.0% | 個人住宅で床面積50m²以上の家屋 中古住宅は築後25年以内(木造は20年以内)のもの又は一定の耐震基準に適合するもの | 0.3% |

| 抵当権の設定登記 | 0.4% | 同上 | 0.1% |

・商業登記の場合

商業登記といって、商売をやるうえでも、対外的に権利関係を公示する登記が必要となってくる。

会社の商業登記は種類が多い。主要なものを挙げてみる。

| 項目 | 内容 | 課税標準 | 税率 |

| 会社設立の登記 | 株式会社 | 資本金の額 | 1,000分の7 15万円未満は、申請件数1件につき15万円 |

| 同上 | 合同会社 | 資本金の額 | 1,000分の7 6万円未満は、申請件数1件につき6万円 |

| 資本金増加の登記 | 株式会社または合同会社 | 増加した資本金の額 | 1,000分の7 3万円未満は、申請件数1件につき3万円 |

| 支店設置の登記 | 支店の数 | 1箇所につき6万円 | |

| 本店または支店の移転の登記 | 本店または支店の数 | 1箇所につき3万円 |

会社をつくるだけで税金をとられる!

また個人にも商業登記というものがある。

| 項目 | 内容 | 課税標準 | 税率 |

| 商号の登記 | 商号の新設又は取得による変更の登記 | 申請件数 | 1件につき3万円 |

| 支配人の登記 | 支配人の選任又はその代理権消滅の登記 | 申請件数 | 1件につき3万円 |

| 未成年者等の商業登記 | 未成年者の営業登記又は後見人の営業登記 | 申請件数 | 1件につき1万8,000円 |

| 商号の廃止等又は抹消登記 | 申請件数 | 1件につき6,000円 |

ここで支配人という、聞き慣れない単語が登場する。

支配人とは、商人に代わってその営業に関する一切の裁判上または裁判外の行為をする権限を有する商業使用人とされている。

商人は、支配人を選任し、ある営業所の営業を任せることができる。一般的には支店長クラスが法律上の支配人に該当する。

・無形固定資産の場合

特許権などの目に見えない資産を無形固定資産という。

この特許権などにも登録免許税が必要となってくる場合がある。

それぞれの税額をみてみると・・・

回路配置利用権

回路配置利用権とは、半導体集積回路(IC)の配線パターンを制作した第一人者の権利を保護するための知的財産権である。

半導体技術は、あらゆる電子製品に使用されており、人々の生活や社会インフラへの影響は非常に大きいものがある。

また、高度で独自の半導体技術をもつことは、国際競争力の源泉にもなり得る。

半導体は、何万とあるトランジスタやダイオードなどの回路素子の配置が異なるだけで、大きな性能差を生じてしまう。

企業や技術者が先端技術の粋を集めて生み出した回路配置利用権を保護するのは、技術者の正当な権利を保護し、技術を守ることにもつながるのである。

回路配置利用権の登録は、一般社団法人ソフトウェア情報センターに申請し、登録許可を受けることで、第三者に対する独占的権利保有できる。

さて回路配置利用権の設定登録における登録免許税である。

{課税標準}

回路配置利用権の件数

{税率}

1件につき1万8,000円

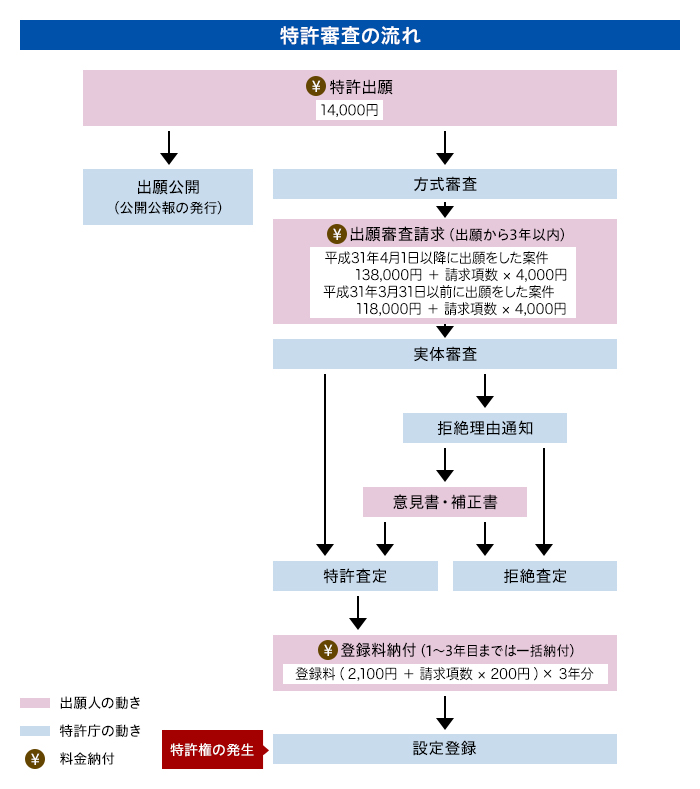

特許権

特許権は取得しただけでは、登録免許税は課税されない。

ただし、特許を取得するための費用として、特許出願時、出願審査請求時、特許料納付時にそれぞれ費用がかかる。

しかし登録免許税がかかってくる場合がある。

主なものを挙げてみる。

| 専用実施権又は仮専用実施権の設定登録申請 | 1件 15,000円 |

| 相続又は法人の合併による移転の登録 | 1件 3,000円 |

| その他の原因による移転の登録 | 1件 15,000円 |

| 住所(居所)による登録名義人の表示変更(更正)登録申請 | 1件 1,000円 |

| 氏名(名称)による登録名義人の表示変更(更正)登録申請 | 1件 1,000円 |

| 特許権を目的とする質権設定登録申請 | 債権金額の1,000分の4 1,000円未満は1,000円とし、100円未満の端数は切捨 |

専用実施権とは何かというと、特許として登録した後に設定を行うことができ、設定の範囲内で特許発明を独占的に実施できる権利で、専用実施権者は自己の名で差止請求や損害賠償請求を行うことができる。

・国家資格の場合

税理士をはじめとする国家資格の登録にも登録免許税が必要となってくる。

ただ、国家資格ならみな同じ金額というわけではない。

金額ごとに区分してみよう。

6万円

税理士、弁護士、公認会計士、医師、歯科医師、弁理士、不動産鑑定士、1級建築士、1級水先人、外国法事務弁護士

3万円

行政書士、司法書士、土地家屋調査士、技術士、薬剤師、社会保険労務士、獣医師、計量士、2級水先人、海事保佐人、海事代理士、測量士

1万5千円

登録政治資金監査人、管理栄養士、社会福祉士、精神保健福祉士、3級水先人、測量士補

1万円

建築基準適合判定資格者

9千円

保健師、助産師、看護師、理学療法士、作業療法士、診療放射線技師、臨床検査技師、視能訓練士、臨床工学技士、歯科技工士、歯科衛生士、救急救命士、言語聴覚士、あん摩マッサージ指圧師、はり師、きゅう師、柔道整復師、理容師、美容師、介護福祉士、マンション管理士

後記

緊急事態宣言真っ只中である。

東京オリンピックの開催も怪しくなりつつあるが、私は無観客でも開催してほしいと思う。

かつて晴海はパワースポットだと聞いたことがある。

晴海のオリンピック選手村に世界中からアスリートが集結するからだという。

観客は来れなくても、アスリートが東京の、豊洲市場の近所の晴海に集まるだけで、とてもとても素晴らしいことだと思うし、ワクワクするようなエキサイティングなこと。