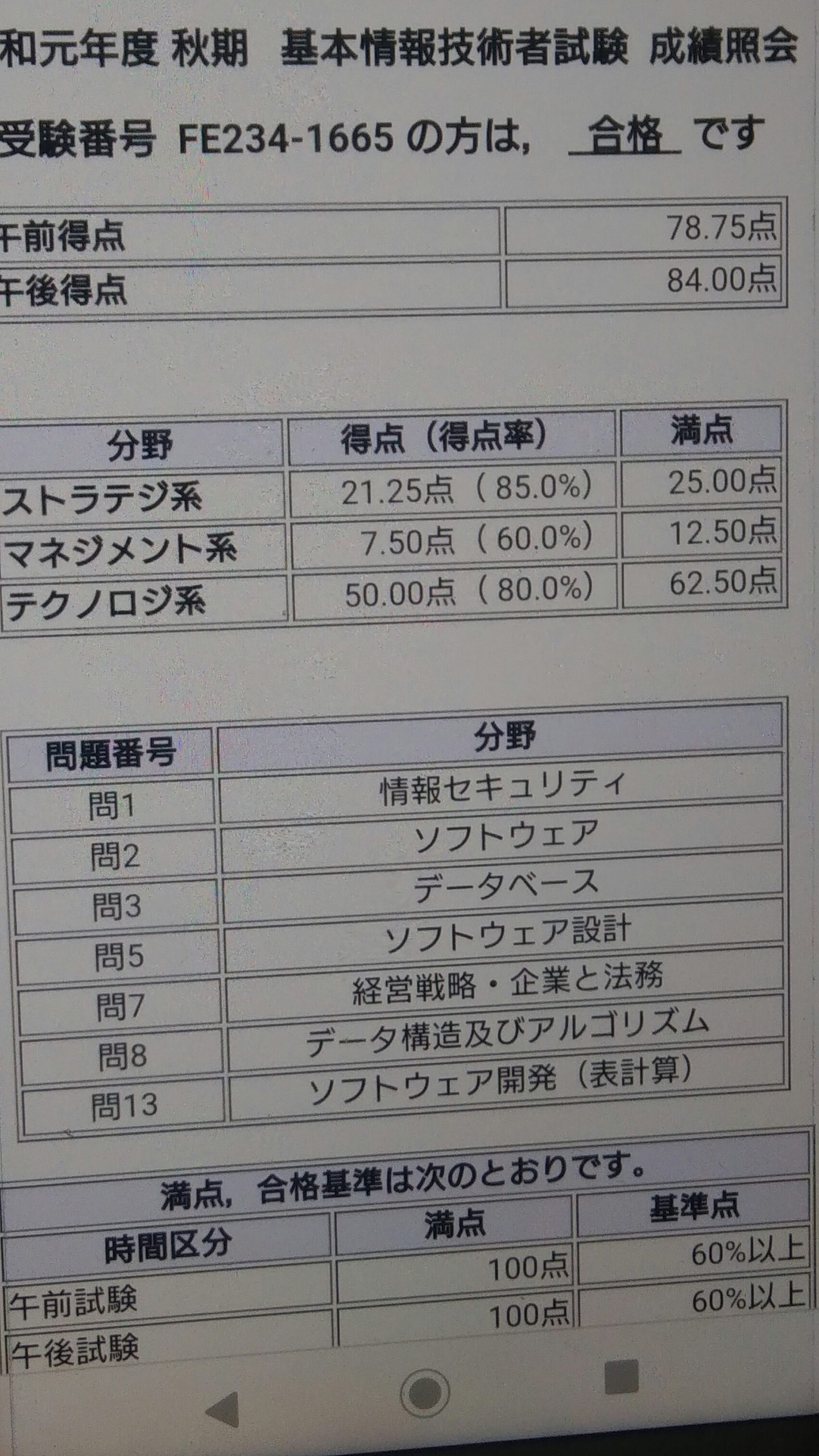

昨年の10月に基本情報技術者試験を受験した。

結果は合格で、次のステップアップとして応用情報技術者試験の合格を目指すことにした。

試験合格は自己採点でほぼ確信していたので、専門学校の応用情報処理試験の講座に通うようになった。

順調にいけば今年の4月に受験予定だったが、コロナによる緊急事態宣言により試験は中止になってしまった。

モチベーションをすっかり失い、受験勉強から遠ざかるようになった。

それ以来応用情報については忘却の彼方にあったが、7月の下旬になってふと思い出し、ちょうど10月の秋試験の申込み時期だったこともあり、もういっちょやってみるかと考え受験申込みをした。

さすがIT資格なだけあって、受験申込みはネットで完結できる。

このお手軽さも受験勉強再開を後押ししてくれたのである。

経営戦略分野

情報処理試験は単にITに関することだけでなく、経営戦略の分野からも出題がある。

これは基本、応用を問わず出題される。

簿記の知識を必要とされる問題が出てくるので、簿記1級合格者の私としては、たいして勉強しないでも正解できる重要な得点源であった。

試験の出題範囲とされているのは、ITは企業の経営戦略抜きに語ることができないということなのだろう。

午前問題は商業簿記より、午後問題の経営戦略分野では工業簿記からの出題が多いというのが私の感覚である。

損益分岐点分析

情報処理試験で頻繁に出てくるのが工業簿記の損益分岐点分析である。

損益分岐点分析は工業簿記ではCVP分析という。

CはCost(原価)、VはVolume(売上高)、PはProfit(利益)を示す。

情報処理試験の出題対象にもなるということは、よほど重要なことなのだろう。

この損益分岐点分析の目的は、売上高が2倍になったとき利益はどう変化するか、また翌年度の目標利益を獲得するためにはどの程度の売上が必要か、等の短期的な利益計画をつくるためである。

原価・売上・利益の三者の関係を明らかにする分析方法といえよう。

原価の固変分解

損益分岐点分析の最大の特徴は、原価を変動費と固定費に分解して分析を行うことである。

商品の生産量や販売量の増減に対して原価がどのように変化するかを把握するためには、原価を変動費と固定費に分けることが必要になる。

これを原価の固変分解という。

原価の固変分解は主に過去の実績データに基づいて行われる。

この方法は4つほど挙げることができる。

①勘定科目別精査法(費目別精査法)

過去の経験に基づいて材料費、給料、電力量、減価償却費など勘定科目ごとに変動費と固定費とに分類する方法である。

実務で多く採用されている。

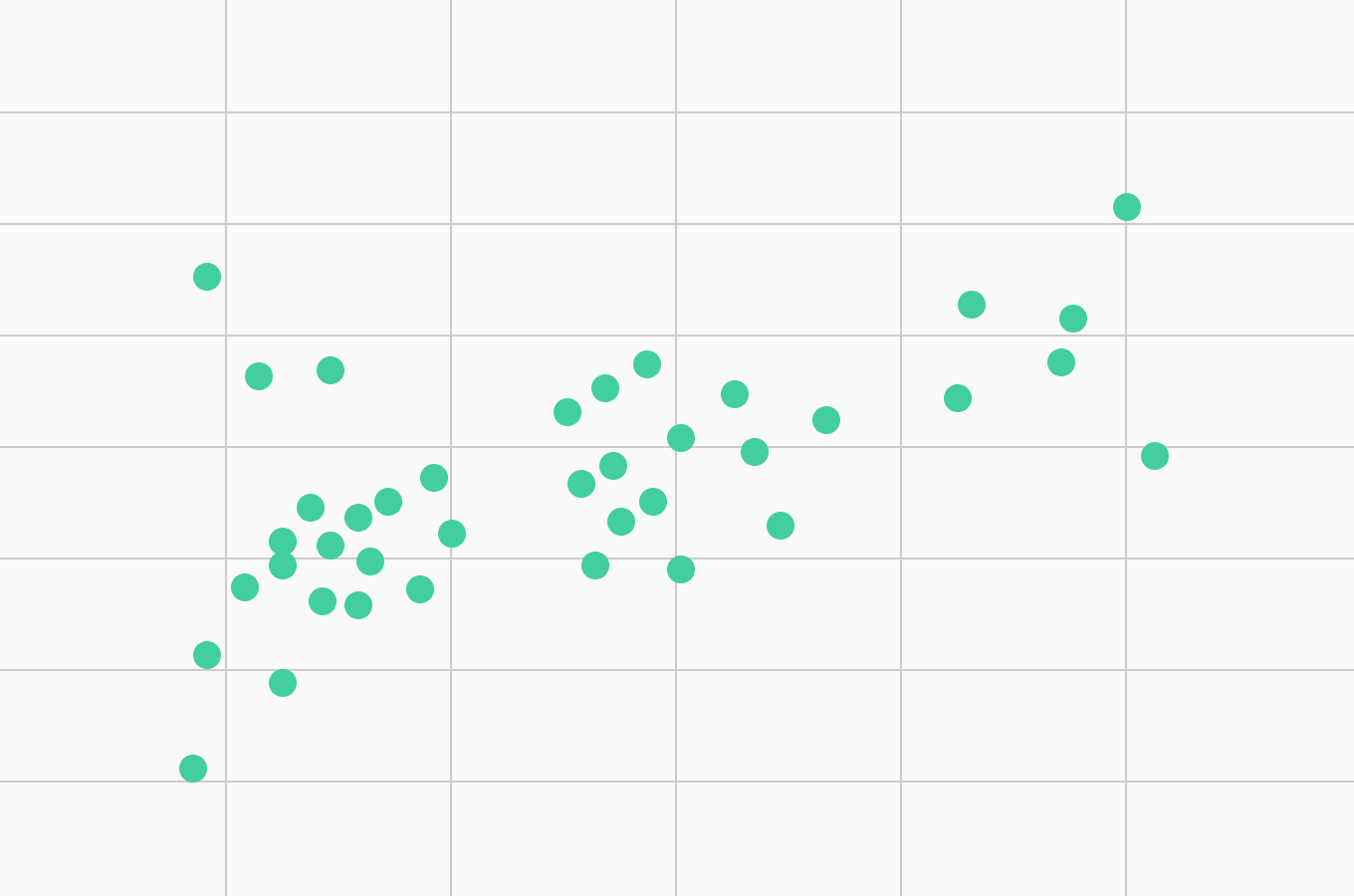

②散布図表法(スキャッター・チャート法)

原価の実績データをグラフに記入し、これらの点の真ん中を通る原価直線を目分量で引いて、1次方程式(Y=aX+b)を導いて原価を把握する。

aが変動費率、bが固定費、Yは原価発生額、Xは営業量。

簡単だが客観性に欠けるという短所がある。

③高低点法

過去の実績データのうち、その費目の最高の営業量のときの実績データと最低の営業量のときの実績データから、原価の推移を直線とみなし、変動費と固定費に分解する。

変動費率=(最高営業量時実績データ-最低営業量時実績データ)÷(最高営業量-最低営業量)

固定費=(最高営業量時実績データ)-(変動費率×最高営業量)

または=(最低営業量時実績データ)-(変動費率×最低営業量)

④最小自乗法

②の原価直線を目分量で求めたのを計算で求める方法である。

次の連立方程式を解くことで変動費と固定費を把握する。

ΣY=aΣX+n・b

ΣXY=aΣX²+bΣX

Σ:合計 Y:原価発生額 X:営業量 a:変動費率 b:固定費 n:データ数

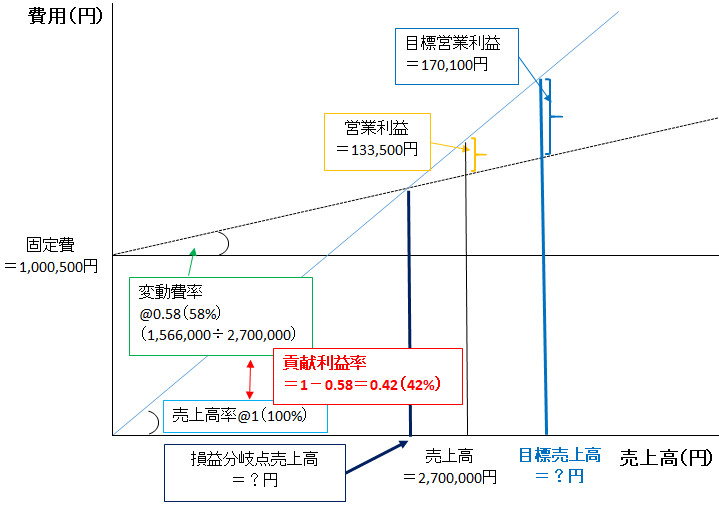

損益分岐図表

営業量を示す売上高が増減したとき、減価と利益がどう変化するか1枚の図表で示したものを損益分岐図表という。

上の図だと赤い線が売上高線、緑の線が総原価線で両者の交差する点が、売上高と総原価の等しい営業利益がゼロになる点であり、損益分岐点という。

管理会計の世界では、売上高から変動費を差し引いたものを貢献利益、さらに固定費も差し引いたのが営業利益として表され、外向けの財務会計とは趣を異にしている。

もう少し細かくみると、

総原価線は変動費と固定費の合計。

変動費は売上高に比例して発生する費用。

固定費は売上高の有無に関わらず一定額発生する費用。

である。

実際に分析を行うと上図のような感じになるが、数値を計算するにあたり頻繁に出てくるのが変動費率である。

変動費率とは売上高に対する変動費の割合のことだ。

変動費率=変動費÷売上高 である。

ちなみに 貢献利益率=貢献利益÷売上高 であり、変動費率+貢献利益率=1 の関係となっている。

4つの目的

変動費と固定費を利用して以下の4つの分析ができる。

① 損益分岐点売上高(営業利益がゼロになる売上高)

損益分岐点売上高=固定費÷貢献利益率

又は

=固定費÷(1-変動費率) でも可だ。

損益分岐点売上高を販売価格で割り算すると損益分岐点販売量を求めることもできる。

② 目標営業利益を達成する売上高

目標とする営業利益のために必要な売上高は次の式で求まる。

目標営業利益達成売上高=(固定費+目標営業利益)÷貢献利益率

又は

=(固定費+目標営業利益)÷(1-変動費率)

③ 目標売上高営業利益率を達成する売上高

利益率を上げて生産性を高めるために必要な売上高である。

目標売上高営業利益率達成売上高=固定費÷(貢献利益率-目標売上高営業利益率)

④ 安全余裕率

予想売上高が損益分岐点売上高からどのくらい離れてるかを示す比率である。

この比率が高いほど収益力があり安全だといえる。

安全余裕率(%)=(予想売上高-損益分岐点売上高)÷予想売上高×100

さらにこんな式もある。

予想売上高に対する損益分岐点売上高の比率を損益分岐点比率という。

損益分岐点比率(%)=損益分岐点売上高÷予想売上高×100

安全余裕率と損益分岐点比率を足すと100%になる関係がある。

終わりに

ざっと概観してみたが、計算自体はさほど難しくない。

現実の業務分析で大変なのは変動費と固定費の区別・把握だろう。

話は変わるが今日から税理士試験である。

試験合格は過去のことだが、それでも他人事には感じれない。

少しばかり血が騒いでくる。

これをモチベーションにして、10月の応用情報技術者試験に向けて頑張っていきたいところだね。