今から20年くらい前にTBSで「ガチンコ!」という番組があった。

その中の企画の1つに「ガチンコラーメン道」という、ラーメンの鬼と称された故佐野実氏を講師として、志望者の中からラーメン店主を育成するコーナーがあった。

第1シリーズから第3シリーズまで放映されたが、その第2シリーズでは、合格者が佐野氏のラーメン屋「支那そばや」の暖簾分けをした。

暖簾というと、お店の入り口にある商店の目印を思い出す。

この暖簾は「のれん」と平仮名で会計・税務の世界にも登場する。

今回は「のれん」について観てみたい。

| М&A{Mergers (合併)and Acquisitions(買収)}

市場における過当競争の回避、経営組織の合理化、市場支配の拡大などを目的に、2つ以上の法人が1つになったり(合併)、ある会社が他の会社を買収したりすることを、М&Aという。

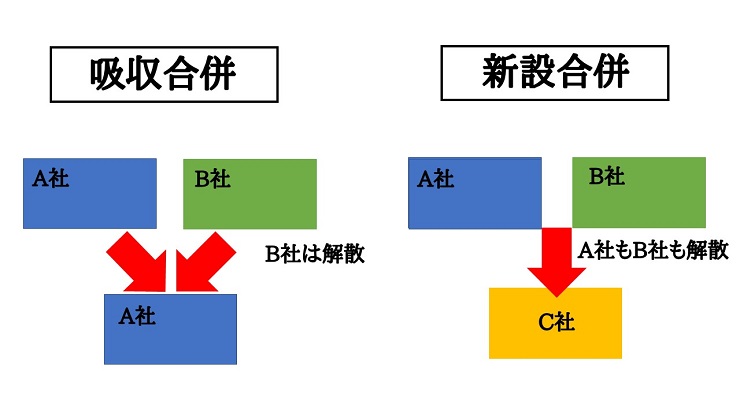

「合併」とは、2つ以上の法人が契約により1つの法人になることをいい、吸収合併と新設合併に分けられる。

吸収合併とは、被合併法人(合併される法人)の権利・義務のすべてを合併後に存続する合併法人(合併する法人)に承継させるものをいう。

新設合併とは、被合併法人(すべての法人が合併される法人になる)の権利・義務のすべてを、合併により新たに設立する合併法人に承継させるものをいう。

実際のところは、新設合併は手続きが煩雑になるという理由から、ほとんど行われていない。

合併は「吸収合併」が多く行われている。

買収は、被買収会社(買収される会社)の経営権を取得し、子会社として運営することである。

具体的には被買収会社の株式を取得することで買収は成立する。

買収は会社の経営権を買い取ることをいうが、代表的な手続きとしてMBO(Managemennt Buyout)と公開買付け(TOB Takeover Bid)が挙げられる。

「MBO」は、会社の経営者が自社や事業部を買い取ることをいう。

子会社社長が親会社所有の自社株式を買い取り、自社の経営権を取得するのである。

親会社から独立するということだ。

「公開買付け」は、買収したい企業の株式を買い取ることを公開して、不特定多数の株主から株式を買い取る。

買収企業の株式の保有割合を増加させて、50%以上を取得して支配権を確立し会社の経営権を手に入れる方法である。

上記のいずれも有償取得であるが、企業取得に際し受け入れた資産および負債に配分された純額を上回る場合の当該超過額を「のれん」という。

また、受け入れた資産および引き受けた負債に配分された純額を下回る場合は「負ののれん」として扱う。

吸収合併を例に仕訳してみると・・・

| 被合併会社B社の貸借対照表 | |||

| (諸資産) | 5,000 | (諸負債) | 2,000 |

| (資本金) | 1,800 | ||

| (利益剰余金) | 1,200 |

A社はB社を吸収合併する。

A社はB社の株主に対してA社株を100株交付。合併期日のA社株の時価は@50円だったので、B社の取得価額は100×50=5,000円となる。(A社がB社を5,000円で取得するということ)

株式を交付するということは、A社の資本金がそれだけ増えることを意味している。

さて、A社の合併する際の仕訳である。

| 借方 | 金額 | 貸方 | 金額 |

| (諸資産) | 6,000 | (諸負債) | 2,000 |

| (のれん) | 1,000 | (資本金) | 5,000 |

A社がB社を吸収合併するとき、B社の諸資産と諸負債を時価評価しなければならない。

上記の例だと、諸資産は簿価は5,000円だけど時価は6,000円なので、6,000円で諸資産を、2,000円で諸負債を受け入れるのである。

時価評価した際のB社の純資産は6,000円-2,000円で4,000円だが、A社はそれより高い評価額でB社を取得したことになる。

逆にB社株主に交付した株式評価額が低いと、「のれん」は貸方に「負ののれん」として計上される。

純資産額より高い価値で取得するということは、それだけ取得する側の評価が高いことを意味している。

| 会計上の扱い

吸収合併して「のれん」を資産計上して一件落着ということではない。

のれんは20年以内のその効果の及ぶ期間にわたって、定額法その他の合理的な方法により償却する。

合併したことにより超過収益力を得たととらえ、その効果による収益と償却費を対応させるのである。

負ののれんについては、それが生じた事業年度の利益として計上する。(損益計算書の特別利益)

なお、いわゆるブランド(自己創設のれんという)はその計上を認められていない。

客観的な金銭評価ができないからである。

| 法人税の扱い

法人税においては企業会計とは異なり、のれんは5年間の均等償却で損金算入される。

償却年数が違うから、別表4での調整事項になるわけだ。

負ののれんについても異なる扱いである。

負ののれんは、税務上は「差額負債調整勘定」という負債の項目に計上し、ここから5年間にわたって益金に計上していくのである。

一気に課税対象とせずに5年に分けているわけだ。

のれんだけなら話は比較的単純なのだが、吸収合併の例だと、B社の諸資産・諸負債はA社に時価で移転されたわけで、そこに譲渡損益が生じれば税額計算の対象となる。

またB社株主についても「みなし配当」という所得税等が課税される。

みなし配当とは、株主が配当金を受け取っていないのに、受け取ったとみなされて課税されることである。

簡単に表現すると、拠出資本(元手の部分)以外の部分(元手を使って儲けた部分)が株主の手に渡ったものが「みなし配当」である。

形式的には配当でないが、その実態は配当と変わらんということで「みなし配当」なのである。

М&Aの本来の趣旨はより強い企業体になることだが、こう税金がかかるとМ&Aをする動機が弱くなるだろう。

そこで合併その他の組織再編が適格要件を満たした場合は、税務上は合併に関しては簿価で受け入れたものとして納税義務が生じない(正確には課税の繰延べ)、適格組織再編成という制度も作られている。

| 終わりに

企業の合併などの組織再編は、会計も税務も非常に分かりにくい分野である。

一筋縄ではいかないが、これの全貌を把握できたらスゴイことだろう。