今年はコロナウィルスの影響で、各種資格試験が中止になったり延期になったりしている。

税理士試験は予定通りの日程で実施されるようだ。

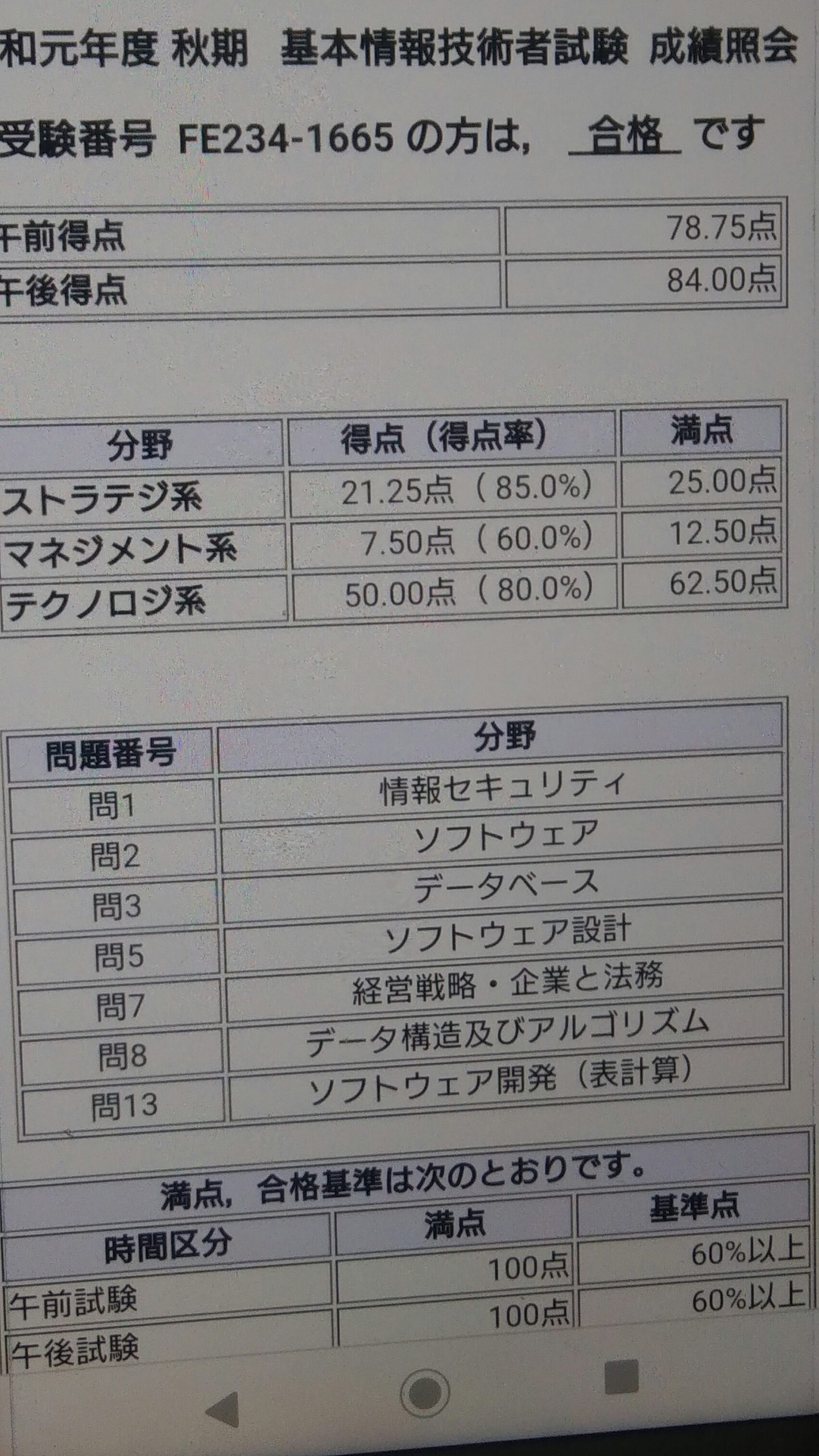

実は、私は税理士試験合格後、ITに強くなりたいと願い、基本情報技術者試験の勉強をしてて去年の10月の試験で合格できた。

情報処理の各分野のうち、特にデータベースに興味があった。

データベースについて深く研究するのも悪くないかなと思い、その前段階として応用情報技術者の試験勉強をしていた。

ところが今年の4月試験実施のはずが、コロナウィルスの影響で中止となってしまった。(受験料は返金された)

モチベーションを失ったのと、このブログを始めたこともあって、応用情報技術者試験の勉強からは離れてしまった。

しかしこのまま放置してしまうのは、やはり良くないし、もったいないことだ。

ちょうど受験申込の時期だったので、思い切って受験することにした。

私は自宅で勉強できない性質なので、有料の自習室を契約することに決めた。

色々調べたが、六本木ヒルズ49階のヒルズライブラリーが一番環境が良さそうだった。値段も思ったほど高くない。(それでもTACの自習室ほど快適ではないかな~)

使用できる時間帯が早朝7時から夜中の0時までというのが、恐ろしく使い勝手が良い。

受験申込も済んだし勉強環境も整った。あとは本試験に向けて進軍あるのみである。

今回はITの根幹であるソフトウェアの税務と会計について観てみよう。

| そもそもソフトウェアとは何か

ソフトウェアとはよく耳にする単語だが、その意味は漠然とは分かっても正しくは把握できていない人が多いと思う。

広い意味でいうと、ハードウェアでないものはすべてソフトウェアである。

もう少し細かくいうと、広義のソフトウェアと狭義のソフトウェアに分類することができる。

広義のソフトウェアは、マニュアル、仕様書、ノウハウなどのハードウェアの利用技術のことである。

狭義のソフトウェアは、上記のうち、コンピュータが実行するプログラムやデータのことをいう。

狭義のソフトウェアは以下の3つに分類できる。

| 応用ソフトウェア | |

| いわゆるアプリケーション。利用者の業務に特化したソフトウェア。 表計算ソフト、ワープロなどの個別プログラムが相当。 | |

| ミドルウェア | |

| 基本ソフトウェアと応用ソフトウェアの中間的な機能を果たす。 応用ソフトウェアに共通の機能を提供する。 通信管理システムやDBMS(データベース管理システム)などが相当。 | |

| 基本ソフトウェア | |

| ハードウェアの制御などの基本機能を担当する。WindowsのようなOS(オペレーティングシステム)をいう。 限られたハードウェアの資源を管理・有効利用する。 |

| 企業会計のソフトウェア

企業会計上のソフトウェアの意義は、コンピュータを機能させるように指令を組み合わせて表現したプログラム等をいう。

狭義のソフトウェアがこれに該当するといえるだろう。

ソフトウエアの会計処理は非常に細かく複雑である。

企業会計のソフトウェアは3つに分類される。

①研究開発目的

研究開発に該当する部分は、会計上の取扱いは「研究開発費」として発生時に費用処理する。

②市場販売目的

これが種類が多くてややこしい。

最初に製品化された製品の製品マスターの完成までの製作費は「研究開発費」とされる。

製品マスターとは、それ自体は販売対象ではないが複写して製品を作成するものである。

複写して販売するための原本といえる。

最初に製品化された製品マスターの完成までの費用は、新しい知識を発見し製品化する活動に関する費用として「研究開発費」とされるのである。

研究開発の終了時点とは、製品マスターの完成時点をいうが、プロトタイプ(機能評価版のソフトウェア)完成時、または、製品として販売するための重要な機能の完成&重要な不具合の解消時をいう。

上記の研究開発以後の製作費で、機能の改良強化のための費用が生じた場合、それが著しい改良なら「研究開発費」、普通の改良だと「無形固定資産」に計上し、3年以内の見込み販売数量等に基づいて償却する。

また外部から購入したソフトウェアの機能改良・強化の費用も「無形固定資産」として計上し、同じ方法で償却する。

ソフトウェアの単なる機能の維持に要した費用は、発生時の費用とする。

製品の改良費(CD-ROM、ケースなど)の製造原価は棚卸資産とする。

上記のうち、特に無形固定資産計上分と棚卸資産計上分のソフトウェアが混在すると、それらの区分が非常に面倒になってしまう。

また同じ市場販売目的でも、大規模システムの受注制作(オーダーメイド)などの場合、完成途中でも進行程度に応じて収益と費用を計上する、建設工事などの請負工事の会計処理に準ずる取扱いをしていく。

③自社利用目的

自分の職場で利用するソフトウエアを購入・利用する場合、その導入により将来の収益獲得・費用削減が確実な場合、「無形固定資産」に計上し原則5年以内で償却していく。

費用対効果が不明なものは購入時に費用処理する。

最近はテレワークが普及していってるが、これを可能にするソフトウエアを導入した場合、上記のどちらかに相当すると思われる。

| 法人税法の取扱い

法人税法では、ソフトウエアは法的所有権を表す「無形固定資産」として解釈されて「減価償却資産」として扱われる。

これは他の者から購入したものであろうと自社で開発したものであろうと関係なく「無形固定資産」として計上するということである。

自社開発ソフトウエアの取得価額は、そのソフトウェア制作のために要した原材料費、労務費、経費の額とそのソフトウェアを事業の用に供するために直接要した額の合計額である。

他から購入のソフトウェアの取得価額は、ソフトウエアの購入代価とその導入にあたって必要とされる設定費用、自社仕様に合わせるための費用などとの合計額となる。

そして用途区分に応じてその価値の減少を償却費として費用化し「損金の額」に算入する。

用途区分は、開発研究目的のソフトウェアと開発目的以外のソフトウェアとに分けらる。

開発研究目的のソフトウエアは3年で減価償却する。

開発研究目的以外のソフトウェアで、複写して販売するための原本は3年、それ以外は5年で減価償却する。

なお自社開発ソフトウェアや外部購入ソフトウェアを販売する場合の製品としての費用(包装費用や製品マスター複写のための費用など)は、「無形固定資産」ではなく「棚卸資産」となり、販売時に売上原価となる。

会計処理と比較すると、本来の研究開発目的の費用は法人税でも損金として扱われる。(基礎研究、応用研究など)

問題になるのは販売目的のソフトウエアで会計上は「研究開発費」として費用処理される部分だ。

ここは法人税では「無形固定資産」扱いとなるので、事前に原材料費・労務費・経費を把握しておかないといけない。

当然のことながら別表4での調整項目となる。

なお販売目的のソフトウエアのうち受注制作分は、会計処理に準ずる扱いをする。

| 終わりに

応用情報技術者試験の午後問題は、情報セキュリティ、データベース、そして経営戦略とマネジメントを受験予定である。

会計・税務と相乗効果が得られるといいなぁといったとこだ。

おっさんになっても学ぶ意欲があればITも怖くないって言いたいね。